Промежуточная бухгалтерская отчетность

Содержание:

- В ГИС ЖКХ нет возможности разместить промежуточную отчётность

- Бухгалтерский отчет и учет в упрощенном порядке

- Бухгалтерский отчет и учет в упрощенном порядке

- Порядок формирования промежуточной бухгалтерской финансовой отчетности ↑

- Кратко о главном

- ПБУ и МСФО

- Порядок составления баланса

- Существенность показателей при формировании бухгалтерской отчетности

В ГИС ЖКХ нет возможности разместить промежуточную отчётность

Обязанность загружать в систему квартальные финансовые отчёты появилась у УО в октябре 2018 года, но сразу же было выявлено несколько проблем, связанных с этим.

1. Нормы НПА с требованием предоставлять промежуточную бухгалтерскую отчётность утратили силу.

Верховный суд РФ признал недействующими со дня вступления в силу решения от 29.01.2018 № АКПИ17-1010 нормы, обязывавшие организации вести промежуточную отчётность:

- п. 48 ПБУ 4/99, утверждённого приказом Минфина РФ от 06.07.1999 № 43н;

- п. 29 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ, утверждённого приказом Минфина РФ от 29.07.1998 № 34н.

7 мая 2018 года вступил в силу приказ Минфина РФ от 11.04.2018 № 74н, который также признал п. 29 указанного положения утратившим силу. То есть вести промежуточные отчёты организации уже не обязаны.

2. В ГИС ЖКХ отсутствует техническая возможность размещать вышеперечисленную информацию: нет соответствующих полей и функционала для загрузки её в систему.

В связи с отменой обязательного ведения промежуточной бухгалтерской/финансовой отчётности и отсутствием в ГИС ЖКХ полей для её внесения УО оказались перед проблемой: как исполнять требования № 74/114/пр.

В ноябре 2018 года специалисты РосКвартала направили запросы в Минкомсвязи РФ и Минстрой РФ с просьбой прояснить ситуацию:

- как реализовать обязанность управляющих организаций по внесению промежуточной отчётности, если в системе не предусмотрена такая возможность;

- в какие сроки проблема будет устранена и в системе появится функционал для загрузки информации согласно п.п. 15.7 – 15.23 разд. 10 № 74/114/пр;

- если такой функционал реализован не будет, то как поступать УО в этом случае;

- допустимо ли не размещать в ГИС ЖКХ промежуточные финансовые отчёты, поскольку это не предусмотрено действующим законодательством.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Порядок формирования промежуточной бухгалтерской финансовой отчетности ↑

Промежуточная бухгалтерская отчетность составляется за определенный промежуток времени, требуемый налоговыми органами.

Наиболее важными вопросами, рассмотреть которые необходимо заблаговременно, являются следующие:

- необходимые данные;

- правила заполнения форм;

- сроки предоставления;

- какие остатки указывать.

Необходимые данные

При составлении бухгалтерской отчетности промежуточного характера необходимо будет указывать данные, которые обозначаются при формировании стандартной отчетности.

Они представляют собой единую систему, все компоненты которой взаимосвязаны. Формат представления такой отчетности практически всегда, без исключений, табличный.

В перечень необходимых данных включается следующее:

| Полное наименование документов отчетности | Как первичных документов, так и всех иных |

| Дата составления документации | — |

| Полное наименование организации | Которая составляет бухгалтерский учет для представления в налоговые органы |

| Что включают в себя хозяйственные операции | — |

| Какие измерители используются | В натуральном, денежном выражении |

| Наименование должностей всех лиц | Которые несут ответственность за составление бухгалтерской отчетности, а также ведение хозяйственных операций |

| Личные подписи | Всех указанных должностных лиц |

Основные нюансы составления промежуточной отчетности:

| Необходимо заранее составить перечень лиц | Имеющих право на подписание первичных бухгалтерских документов (утверждается руководителем) |

| Первичный документ бухгалтерского учета | Всегда составляется в момент свершения самой хозяйственной операции, которую он отражает |

| Внесение различного рода правок | В банковские, а также кассовые документы не допускается |

| Необходимо обязательно составлять сводную отчетность | Для контроля правильности заполнения бухгалтерских отчетных документов |

| Документы бухгалтерской отчетности могут составляться | Как на бумажном носителе, так и на электронном |

Также следует внимательно изучить формат составления регистров бухгалтерской отчетности рассматриваемого типа. У данной процедуры имеются свои особенности.

Правила заполнения форм

На данный момент существует всего две формы бухгалтерской отчетности (№1 и №2).

Форма №1 должна заполняться в соответствии со следующими основными принципами ведения отчетности:

- все разделы баланса должны быть заполнены максимально подробно;

- баланс должен быть обязательно проверен на правильность составления;

- обязательно наличие взаимосвязи баланса с другими формами.

Форма №1 бухгалтерского баланса всегда состоит всего из двух основных частей:

- актив;

- пассив.

В активе всегда отражается полностью все имущество, которое принадлежит предприятию, а также долги перед ним от различного рода контрагентов.

Видео: промежуточная бухгалтерская отчетность

Актив представляет собой основные средства, различного рода активы нематериального характера. Отдельные данные баланса в обязательном порядке должны полностью совпадать с аналогичными данными других форм.

Форма №2 обязательно должна включать в себя следующие основные разделы:

- выручка;

- себестоимость продаж;

- валовая прибыль – убыток;

- всевозможные коммерческие расходы;

- расходы на управленческий аппарат;

- доходы от участия других организаций;

- проценты к получению;

- прочие доходы;

- иное.

Перечень обязательных данных достаточно обширен. Он включает в себя более десятка позиций. Потому необходимо заранее ознакомиться со всеми ними. Образцы заполнения форм можно будет легко найти в интернете.

Сроки предоставления

На данный момент установлены жесткие сроки предоставления отчетности промежуточного характера. Все документы должны быть переданы в налоговые органы в последние дни месяца.

Аналогичным образом обстоит дело с годовой отчетностью – все документы требуется сдать до 31 декабря.

Какие остатки указывать

При составлении промежуточной бухгалтерской отчетности необходимо будет указывать следующие остатки:

- вступительное сальдо;

- остатки на балансе за 1 квартал;

- данные об остаточной стоимости;

- остатки по сумме переоценки;

- остатки резервов.

Существует множество нюансов составления промежуточной отчетности, с ними стоит ознакомиться заблаговременно. Так как наличие ошибок может привести к наложению достаточно серьезных штрафов.

Кратко о главном

Ликвидационный баланс – документы, которые содержат информацию о наличествующем имуществе на момент подачи заявление об инициировании процесса ликвидации.

Здесь указываются: объекты движимого и недвижимого имущества, финансовые активы компании, долговые обязательства перед кредиторами, сторонними лицами.

На основе вышеназванных бумаг контролирующие органы получают полную финансовую картину рассматриваемой организационной структуры. Его составление – обязательное условие во время ликвидации, вне зависимости от причин, ее повлекших.

Важно знать! Игнорирование положений действующего законодательства приводит к недействительности всей процедуры. Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Что представляет собой ликвидационный баланс и как его составить – смотрите тут:

Процесс составления ликвидационного баланса начинается сразу после начала закрытия коммерческой организации. Как правило, специалистам потребуется до двух недель для учета имеющейся недвижимости, задолженностей по заработной плате, кредитам и налоговым сборам.

Уполномоченные лица проводят группировку по статьям расходов, видам долговых обязательств, их размеру, возможности выплат в полном объеме.

Действующее законодательство предусматривает следующий порядок выплат имеющихся финансовых активов:

- Компенсируется вред здоровью и жизни граждан, нанесенных в процессе профессиональной деятельности коммерческой организации. Сюда входят и неудобства морального характера.

- Выплачиваются долговые обязательства перед кредитными структурами и фондами, государственными органами (налоги, взносы).

- Погашаются долги перед наемными сотрудниками, в рамках процедуры спонсируются задержанные заработные платы, премиальные, выходные пособия.

- Оплачиваются счета лиц, не вошедших в вышеназванные категории (соучредители или акционеры соответствующего общества).

Трактовка современного законодательства поясняет наличие двух видов ликвидационного баланса:

- промежуточный – предназначен для оценки имеющегося имущества и погашение задолженностей перед кредиторами, наемными сотрудниками, государственными структурами;

- окончательный – «чистовой» вариант документа, составляемый после удовлетворения требований вышеназванных участников ликвидационного процесса. Оставшееся, после погашения, имущество или денежные средства переходит в руки учредителя.

Важно знать! Нормами и положениями не установлено унифицированной формы оформления промежуточного ликвидационного баланса. Ответственные лица, как правило, используют образец №1 «Бухгалтерского баланса».

Действующие лица и законодательное регулирование

Инициирование процесса ликвидации подразумевает формирование ответственной комиссии или уполномоченного лица (используется реже).

Согласно действующему законодательству, ответственность за составление промежуточного баланса ложится на плечи членов ликвидационной группы. По факту же вопросами учета имеющегося имущества и финансов занимается команда бухгалтеров.

От действий наемных работников зависит полнота предоставляемой картины, подробность учета активов. К сожалению, отсутствует контроль за наличием обязательной информации, однако в интересах учредителя указать максимальный объем данных.

Образец заполнения ликвидационного баланса.

Вопросами контроля за деятельностью юридических лиц занимается ФНС – Федеральная налоговая служба. Государственные служащие занимаются приемом и оценкой поступающей документации, в том числе – промежуточных ликвидационных балансов.

Процесс составления, сроки подачи документа и иные аспекты деятельности регламентируются:

- федеральным законом №127 «О банкротстве (несостоятельности)»;

- гражданским кодексом РФ (с учетом поправок от 2016 года);

- федеральным законом №208 «О деятельности акционерных обществ».

Важно знать! Внесенные в законы изменения касаются деятельности ликвидационной комиссии (обязательств).

ПБУ и МСФО

ПБУ и МСФО — это стандарты бухгалтерского учета. В чем отличие?

ПБУ — это аббревиатура для «Положения о бухгалтерском учете». Это стандарты бухгалтерского учета России, регламентирующие порядок учета активов, обязательств или событий хозяйственной деятельности. ПБУ — это внутренние документы России, они принимаются Минфином РФ и действуют для коммерческих небанковских организаций (для банков и кредитных организаций используются положения, принимаемые Центробанком РФ).

Сегодня действуют 24 ПБУ, все они обязательны к применению при составлении бухгалтерской отчетности и ведении регистров бухучета.

МСФО (IFRS) — аббревиатура для «Международных стандартов финансовой отчетности». Эти стандарты принимает организация «Совет по Международным стандартам финансовой отчётности» (IASB), расположенная в Великобритании.

МСФО обязательны к применению в некоторых странах Европы, а также почти для всех европейских компаний, чьи ценные бумаги обращаются на бирже.

В России действует программа реформирования бухгалтерского учета в соответствии с МСФО. Приказом Минфина России от 25.11.2011 № 160н в нашей стране введены в действие 63 документа: сами стандарты МСФО и разъяснения к ним.

Порядок составления баланса

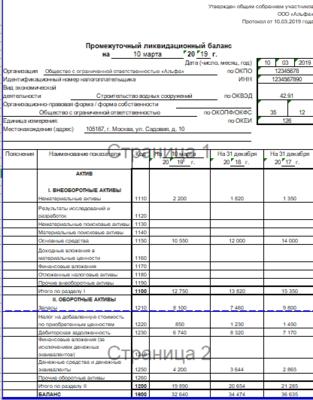

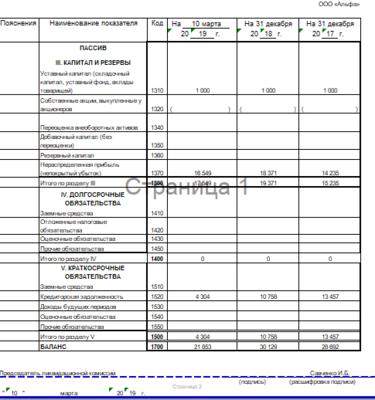

Согласно п. 2 ст. 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения об:

- имуществе ликвидируемого предприятия,

- требованиях кредиторов и результатах рассмотрения их ликвидационной комиссией,

- требованиях, удовлетворенных по решению суда, даже если такие требования не приняты ликвидационной комиссией.

Отметим, что специально утвержденной формы промежуточного ликвидационного баланса не существует, поэтому при его формировании используется бланк формы 0710001 «Бухгалтерский баланс», утвержденный Приказом Минфина России от 02.07.2010 № 66н, со специальной пометкой «Промежуточный ликвидационный» или просто «Ликвидационный» (Письмо ФНС России от 07.08.2012 № СА-4-7/13101).

О заполнении бухгалтерского баланса читайте здесь

Какие сведения содержит промежуточный ликвидационный баланс

Ввиду отсутствия специальной формы ПЛБ заполняют теми же сведениями, что и обычный бухгалтерский. В нем содержится информация об:

- активах компании, оборотных (касса, запасы материалов, готовой продукции, дебиторская задолженность и др.) и внеоборотных (основные средства, нематериальные активы, инвестированные средства и др.);

- капитале фирмы (уставный, добавочный, резервный);

- долгосрочных и краткосрочных кредитах и займах;

- требованиях кредиторов на дату составления баланса.

В используемой форме 00710001 нет граф для подробного перечня имущества, долгов, проставляются только общие суммы, поэтому эти сведения вносят в произвольной форме в приложение к балансу. В него заносят подробные сведения об активах компании: зданиях и сооружениях, автомобилях и других основных средствах, а также об объектах незавершенного строительства, нематериальных активах и других финансовых активах. Обязательства перед кредиторами поименно перечисляются в том же документе в порядке очередности.

Правила заполнения

На первом листе промежуточного ликвидационного баланса в «шапке» нужно вписать в соответствующие строки:

- дату составления баланса,

- полное наименование организации,

- ИНН/КПП,

- вид экономической деятельности,

- организационно-правовую форму компании,

- единицу измерения баланса,

- адрес местонахождения юрлица.

Далее заполняется таблица активов на дату составления ПЛБ, а также на 31 декабря двух предыдущих лет по результатам годовых отчетов.

Вторую страницу промежуточного ликвидационного баланса занимают сведения о пассивах предприятия: капитале, долго- и краткосрочных обязательствах. ПЛБ подписывает председатель ликвидационной комиссии.

Пример заполненного промежуточного ликвидационного баланса ООО смотрите ниже.

О нюансах ликвидации ООО 2019 читайте в статьях:

Сроки составления и утверждения промежуточного ликвидационного баланса

Составленный баланс утверждается ликвидационной комиссией, о чем составляется протокол или делаются пометки прямо на балансе. Теперь его нужно предъявить в ИФНС по месту регистрации организации вместе с уведомлением формы Р15001.

Возможно неоднократное составление промежуточного ликвидационного баланса, так как процесс ликвидации предприятия может затянуться.

Обратите внимание, что уведомление о составлении промежуточного баланса невозможно направить в налоговую службу до тех пор, пока:

- не истек срок для предъявления требований кредиторами (минимум 60 дней, но кредиторы вправе потребовать его продления);

- не вступило в силу решение суда по иску к ликвидируемому предприятию;

- не закончена выездная налоговая или таможенная проверка, и не вступил в силу документ, оглашающий ее результаты, в случае проведения такой проверки (п. 4 ст. 20 Федерального закона от 08.08.2001 № 129-ФЗ).

Если при составлении промежуточного баланса ликвидационная комиссия обнаруживает, что всего имущества организации не хватает для погашения долгов, то дальнейшая ликвидация пойдет по сценарию признания банкротства предприятия.

О банкротстве юридических лиц читайте здесь

Автор Степанова Галина

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!

Существенность показателей при формировании бухгалтерской отчетности

Бухгалтерская отчетность должна отражать реальную ситуацию, которая существует в той или иной организации. Для того чтобы картина была полной, необходимо включить в документацию определенные показатели, которые дадут понимание реальной ситуации и позволят заняться прогнозами и исключить ошибки, сделанные ранее.

Очень важно провести инвентаризацию активов и пассивов, которые имеются в организации. В этом случае делается детальный анализ, и собираются сведения о средствах, которые есть на счете организации, о задолженности, если таковая существует, о фондах, резервах и акциях

Также необходимо проанализировать и внести в документацию всю информацию о произведенных хозяйственных операциях, начислениях денежных средств и их списаниях. Эти данные должны храниться во внутренних документах компании. Для того чтобы быстро получить информацию, бухгалтеру компании необходимо своевременно заполнять внутреннюю документацию и грамотно оформлять отчеты и графики. В случае если бухгалтер этого не делал, восстановление документации и информации необходимо доверить аутсорсинговой компании, специалисты которой не раз занимались выполнением подобных задач.

Наша компания предоставляет полное и качественное бухгалтерское сопровождение, в которое включены услуги по составлению и восстановлению бухгалтерской отчетности, и не только.

Для составления грамотной бухгалтерской отчетности, необходимо сделать сверку внутриорганизационных расчетов (нередко, между отделами и подразделениями происходят взаиморасчеты, важно, чтобы все они были обоснованы и проверены)

Кроме того, нужно обратить внимание на дебиторскую и кредиторскую задолженность, и если таковая существует сделать сверку. Также необходимо внести в документацию информацию о тратах полученной прибыли, внутренних балансах, балансах обособленных подразделений, провести аудиторскую проверку, и внести окончательные показатели по всем параметрам в итоговую отчетность

От полученных результатов будет зависеть очень многое, в частности, появление дальнейших планов на развитие организации с учетом проведенного анализа.