Средняя величина собственного капитала

Содержание:

- Нормативное значение Чистого оборотного капитала

- капитал

- Понятие коэффициента оборачиваемости собственного капитала

- ГЛАВБУХ-ИНФО

- Собственник ≠ руководитель

- Как рассчитывается валюта баланса?

- Как рассчитать рентабельность собственного капитала

- Зачем нужно проводить анализ

- Расчет ЧОК предприятия на примере ООО «ДОК-15»

- Коэффициент оборачиваемости

- Как посчитать собственный капитал по балансу?

- Формула расчета коэффициента собственного капитала

- Среднегодовая стоимость активов по балансу: как рассчитать

- Составляющие собственного капитала компании

Нормативное значение Чистого оборотного капитала

Нормирование оборотных средств является обязательным условием ведения хозяйства. Как уже было отмечено выше, чрезмерно большое значение ЧОК свидетельствует о нерациональном использовании капитала. Поэтому положительное значение ЧОК должно укладываться в какой-то лимит.

При определении минимально необходимого (достаточного) размера ЧОК применяется правило: за счет собственных средств финансируются наименее ликвидные активы. К объектам с низкой ликвидностью относят преимущественно запасы, хранящиеся в сырье и материалах, а также незавершенном производстве.

Отсюда достаточное (нормативное) значение чистого оборотного капитала будет определяться по формуле:

Достаточный ЧОК = Сырье и материалы + Незавершенное производство

Сравнение фактической величины с рассчитанным по этой формуле значением позволит сделать вывод о том, хватает ли компании собственных средств для финансирования оборотного капитала.

Особенности определения нормативов Чистого оборотного капитала

- При расчете нормативной величины в основу заложено правило: средствами собственного капитала должны финансироваться наименее ликвидные запасы из числа оборотных средств. При использовании заемных средств инвестирование направляется на обеспечение запасов с наибольшей ликвидностью.

- В процессе развития компании составляющие элементы запасов меняются с точки зрения ликвидности. Оборотные активы часто переходят с одного уровня ликвидности в другой в связи с прохождением этапов технологического процесса.

- Данные, полученные при расчете показателя, используются только в текущем периоде расчета. При изменении условий ведения деятельности размер показателя меняется.

капитал

Похожие публикации

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации»). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

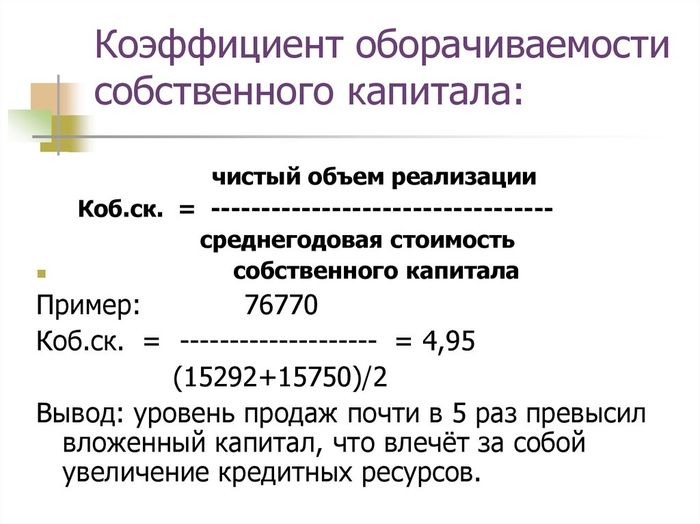

Понятие коэффициента оборачиваемости собственного капитала

Собственный капитал входит в состав пассивов коммерческой организации. В состав собственного капитала входит:

- первоначально сформированный капитал (уставный, складочный);

- капитал созданный для резервирования (резервный);

- капитал созданный для дополнительных расчетов и страхования (дополнительный);

- капитал созданный из оставшейся чистой прибыли (нераспределенная прибыль).

Коэффициент оборачиваемости собственного капитала (Коб.ск) — один из показателей анализа финансовой устойчивости коммерческой организации, показывающий количество оборотов собственного капитала компании за отчетный период.

ГЛАВБУХ-ИНФО

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данными для его расчета служит бухгалтерский баланс.

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента: Крск =

| Чистая прибыль | *100% |

| Средняя величина собственного капитала |

Формула расчета по данным бухгалтерского баланса:

| Kрск = | стр.190 | *100% |

| 0.5 * (стр.490 нг + стр.490 кг) |

где стр.190, стр. 490 нг — на начало года, стр. 490 кг — на конец года отчета о прибылях и убытках (форма №2).

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладывающих средства на период более года). Он позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от своих инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли. С позиции собственников рентабельность наилучшим образом отображается в виде рентабельности на собственный капитал и является наиболее важным для акционеров компании. Так как характеризует прибыль, которую собственник получит с рубля вложенных в предприятие средств.

Применение этого коэффициента имеет определенные ограничения. Реальный доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, в большинстве случае компании имеют весомую долю заемного капитала. Например, в банковском секторе, заемный капитал вообще является основой всего бизнеса. Фактически вся операционная деятельность банка базируется на привлеченных вкладах, а собственный капитал выступает всего лишь резервом, гарантом платежеспособности и финансовой устойчивости банка. Так или иначе, как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для своих акционеров.

Как правило, показатель Рентабельность собственного капитала обычно сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д. т.е. туда где есть возможность получить прибыль.

Минимальным (нормативным) уровнем доходности предпринимательского бизнеса можно считать уровень банковского депозитного процента.

Минимальное нормативное значение показателя Kрск определяется по следующей формуле:

Крнк = Сд*(1-Снп)

где Крнк – нормативная величина рентабельности собственного капитала, отн.ед.; Сд – средняя ставка по банковским депозитам за отчетный период; Снп – ставка налога на прибыль.

Если показатель Kрск за анализируемый период оказался ниже минимально Крнк или вовсе отрицательным, то собственником оказывается не выгодно вкладывать средства в компанию. Стоить проанализировать вложение средств в другие компании.

Что бы окончательно принять решение о выходе из капитала компании нужно проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

| < Предыдущая | Следующая > |

Собственник ≠ руководитель

Обычно тот, кто запустил бизнес, им и руководит. Особенно, если речь идет о микро- и малых компаниях. Но собственник и руководитель — это разные роли, пусть их и может исполнять один и тот же человек.

Руководитель (директор, СЕО, глава) — это тот, кто отвечает за результат компании. Его ключевой показатель — это чистая прибыль.

Собственник — это тот, кто вложился в бизнес. Он это сделал для того, чтобы приумножить эти вложения. Его ключевые показатели — это рост собственного капитала и его рентабельность.

Человек один, а роли разные

Сначала разберемся, что такое собственный капитал. А потом поговорим о его рентабельности.

Как рассчитывается валюта баланса?

Валюта баланса может рассчитываться по активу баланса и по пассиву.

формула расчета валюты баланса по активу (рассчитывается из данных бухгалтерского баланса):

ВБ (по активу) = (НМА + ОС + ДВ + ФВ + ОНА + Првн) + (З + НДС + ДЗ + ФВл + ДС + Проа)

где:

- НМА — величина нематериальных активов (строка 1110)

- ОС — остаточная величина основных средств (с учетом вычета амортизации) (строка 1150);

- ДВ — величина доходных вложений в нематериальные ценности (строка 1160);

- ФВ — финансовые вложения (строка 1170);

- ОНА — величина отложенных налоговых активов (строка 1180);

- Првн — прочие внеоборотные активы (строка 1190);

- З — величина запасов предприятия (строка 1210);

- НДС — налог на добавленную стоимость (строка 1220);

- ДЗ — величина задолженности дебиторов (строка 1230);

- ФВл — финансовые вложения в оборотных активах (строка 1240);

- ДС — величина денежных средств в кассе и на расчетных счетах предприятия (строка 1250);

- Проа — величина прочих оборотных активов (строка 1260).

Элементы валюты баланса

Таким образом, можно рассчитать валюту баланса предприятия по активу с помощью строк из баланса:

ВБ (активу) = стр. 1110 + стр. 1150 + стр.1160 + стр.1170 + стр. 1180 + стр. 1190 + стр. 1210 + стр. 1220 + стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260.

Если в бухгалтерском балансе уже рассчитаны итоги величины внеоборотных активов (стр. 1100) и оборотных активов (стр. 1200), то можно применить упрощенную формулу расчета валюты баланса по активу:

ВБ (по активу) = стр. 1100 + стр. 1200

Результат во всех случаях должен получиться одинаковым.

формула расчета валюты баланса по пассиву (рассчитывается из данных бухгалтерского баланса):

ВБ (по пассиву) = стр. 1310 + стр. 1320 + стр.1340 + стр.1350 + стр. 1360 + стр. 1370 + стр. 1410 + стр. 1420 + стр. 1430 + стр. 1450 + стр. 1510 + стр. 1520 + стр. 1530 + стр. 1540 + стр. 1550.

Если в бухгалтерском балансе уже рассчитаны итоги величины капитала и резервов (стр. 1300), долгосрочных обязательств (стр. 1400) и краткосрочных обязательств (стр. 1500), то можно применить упрощенную формулу расчета валюты баланса по пассиву:

ВБ (по пассиву) = стр. 1300 + стр. 1400 + стр. 1500

Как рассчитать рентабельность собственного капитала

Как рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

??

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Формула рентабельности собственного капитала

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Формула расчета по балансу

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

Формула Дюпона

Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

??

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Пример расчета

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Чтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

Как видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Очевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

??

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Точка безубыточности: что это такое и как рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Что такое фондоотдача и как ее рассчитать

Зачем нужно проводить анализ

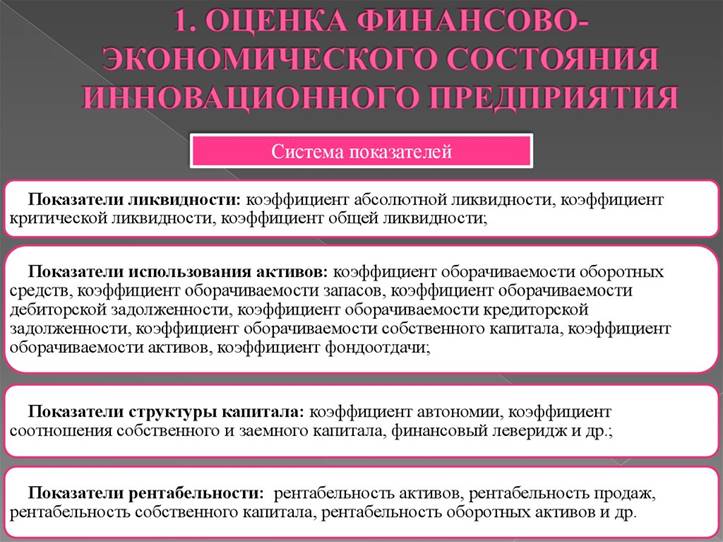

Одна из задач анализа – это объективная оценка текущего положения предприятия и перспективы его положительного изменения путем принятия грамотных управленческих решений. Параллельно с этим анализ баланса помогает оценить ряд показателей:

- ликвидность активов;

- имущественный статус организации;

- уровень финансового развития;

- эффективность менеджмента бизнеса.

Правильно проведенный анализ позволяет бухгалтерии и менеджменту организации своевременно обнаружить проблемы по части управления, стойкости и продуктивности работы предприятия.

Результаты выполненного анализа интересны не только собственникам и менеджерам предприятия, но также и финансово-экономическому отделу, кредиторам, акционерам, инвесторам, спонсорам, контрагентам. Налоговая инспекция и арбитражные управляющие также могут заинтересоваться информацией о балансе организации. Это еще одна причина регулярно проводить процедуру, причем желательно с привлечением опытных специалистов.

Расчет ЧОК предприятия на примере ООО «ДОК-15»

Основным видом деятельности ООО «ДОК-15» является производство кухонной мебели. Чистый оборотный капитал рассчитаем по формуле:

ЧОК = Оборотные активы – Краткосрочные обязательства

Данные для расчетов возьмем из бухгалтерской отчетности предприятия, содержащейся в базе данных Росстата.

Таблица 1 — Бухгалтерский баланс ООО «ДОК-15»

Расчёт Чистого оборотного капитала представлен в таблице 2.

Таблица 2 – Расчет величины ЧОК для ООО «ДОК-15»

| Показатель | 2018 | 2017 | ± | % |

|---|---|---|---|---|

| Денежные средства, тыс. руб. | 308989 | 36317 | 272672 | 851 |

| Финансовые вложения, тыс. руб. | 137634 | 137634 | х | |

| Дебиторская задолженность, тыс. руб. | 260376 | 151982 | 108394 | 1711 |

| Запасы, тыс. руб. | 1993609 | 2022419 | -28810 | 99 |

| Налог на добавленную стоимость, тыс. руб. | 204 | 76 | 128 | 2689 |

| Прочие оборотные активы, тыс. руб. | 66178 | 63992 | 2186 | 1039 |

| Итого оборотные активы, тыс. руб. | 2766990 | 2274786 | 492204 | 122 |

| Заемные средства, тыс. руб. | 21491 | 38917 | -17426 | 55 |

| Кредиторская задолженность, тыс. руб. | 1128564 | 687943 | 440621 | 164 |

| Итого краткосрочные обязательства | 1150055 | 726860 | 423195 | 158 |

| Чистый оборотный капитал (ЧОК): ОА-КО, тыс. руб. | 1616935 | 1547926 | 69009 | 104 |

Из данных таблицы видно, что величина ЧОК, как в прошлом, так и в отчетном периоде, имеет положительное значение. Это говорит о том, что оборотные активы предприятия превысили краткосрочные обязательства. Причем величина ЧОК в отчетном году увеличилась по сравнению с прошлым на 69 009 тыс. руб. и составила 1 616 935 тыс. руб. против 1 547 926 тыс. руб. Это свидетельствует о том, что у предприятия имеются средства для погашения краткосрочных обязательств и финансирования своей деятельности.

Факторный анализ ЧОК ООО «ДОК-15»

На следующем этапе анализа необходимо оценить факторы изменения чистого оборотного капитала. Это необходимо для того, чтобы выявить основные причины ухудшения или улучшения финансового положения предприятия. Факторный анализ проведем способом цепной подстановки. Данный способ является универсальным, так как используется во всех типах факторных моделей.

Таблица 3 – Факторный анализ ЧОК

| Показатель | Условное обозначение | Т1 | Т0 | ± | % |

|---|---|---|---|---|---|

| Денежные средства, тыс. руб. | ДС | 308989 | 36317 | 272672 | 851 |

| Финансовые вложения, тыс. руб. | ФВ | 137634 | 137634 | х | |

| Дебиторская задолженность, тыс. руб. | ДЗ | 260376 | 151982 | 108394 | 1711 |

| Запасы, тыс. руб. | З | 1993609 | 2022419 | -28810 | 99 |

| Налог на добавленную стоимость, тыс. руб. | НДС | 204 | 76 | 128 | 269 |

| Прочие оборотные активы, тыс. руб. | ОА пр | 66178 | 63992 | 2186 | 103 |

| Итого оборотные активы, тыс. руб. | ОА | 2766990 | 2274786 | 492204 | 122 |

| Заемные средства, тыс. руб. | ЗК | 21491 | 38917 | -17426 | 5 |

| Кредиторская задолженность, тыс. руб. | КЗ | 1128564 | 687943 | 440621 | 164 |

| Итого краткосрочные обязательства | КО | 1150055 | 726860 | 423195 | 158 |

| Чистый оборотный капитал | ЧОК | 1616935 | 1547926 | 69009 | 104 |

| Факторные расчеты | |||||

| ЧОК0 = (ДС0+ФВ0+ДЗ0+З0+НДС0+ОАпр0)-(ЗК0+КЗ0) | 1547926 | ||||

| ЧОКусл1= (ДС1+ФВ0+ДЗ0+З0+НДС0+ОАпр0)-(ЗК0+КЗ0) | 1820598 | ||||

| ЧОКусл2= (ДС1+ФВ1+ДЗ0+З0+НДС0+ОАпр0)-(ЗК0+КЗ0) | 1958232 | ||||

| ЧОКусл3= (ДС1+ФВ1+ДЗ1+З0+НДС0+ОАпр0)-(ЗК0+КЗ0) | 2066626 | ||||

| ЧОКусл4= (ДС1+ФВ1+ДЗ1+З1+НДС0+ОАпр0)-(ЗК0+КЗ0) | 2037816 | ||||

| ЧОКусл5= (ДС1+ФВ1+ДЗ1+З1+НДС1+ОАпр0)-(ЗК0+КЗ0) | 2037944 | ||||

| ЧОКусл6= (ДС1+ФВ1+ДЗ1+З1+НДС1+ОАпр1)-(ЗК0+КЗ0) | 2040130 | ||||

| ЧОКусл7= (ДС1+ФВ1+ДЗ1+З1+НДС1+ОАпр1)-(ЗК1+КЗ0) | 2057556 | ||||

| ЧОК1= (ДС1+ФВ1+ДЗ1+З1+НДС1+ОАпр1)-(ЗК1+КЗ1) | 1616935 | ||||

| Изменение показателя за счёт факторов: | |||||

| денежных средств | 272672 | ||||

| финансовых вложений | 137634 | ||||

| дебиторской задолженности | 108394 | ||||

| запасов | -28810 | ||||

| НДС | 128 | ||||

| прочих боротных активов | 2186 | ||||

| заемных средст | 17426 | ||||

| кредиторской задолженности | -440621 | ||||

| Баланс отклонений | 69009 | ||||

| Оборотные активы | 492204 | ||||

| Краткосрочные обязательства | -423195 | ||||

| Баланс отклонений | 69009 |

Таким образом, ЧОК в текущем году по сравнению с прошлым увеличился на 69 009 тыс. руб., достигнув к концу года 1616935 тыс. руб. Это изменение явилось результатом следующих факторов:

увеличения оборотных активов +492204 тыс. руб.

в том числе:

- денежных средств и финансовых вложений +410306 тыс. руб.

- дебиторской задолженности +108394 тыс. руб.

- запасов -28810 тыс. руб.

- НДС +128 тыс. руб.

- прочих оборотных активов +2186 тыс. руб.

увеличения краткосрочных обязательств -423195 тыс. руб.

в том числе:

- заёмных средств +17426 тыс. руб.

- кредиторской задолженности -440621 тыс. руб.

Итого 69 009 тыс. руб.

На рисунке ниже представлены факторы изменения ЧОК. Факторы, указанные в желтых ячейках (изменение оборотных активов и краткосрочных обязательств) – это факторы первого порядка. В зеленых и оранжевых ячейках – факторы второго порядка, влияющие на изменение оборотных активов и краткосрочных обязательств соответственно.

Коэффициент оборачиваемости

Коэффициент оборачиваемости – это финансовый коэффициент показывающий интенсивность использования (скорость оборота) определенных активов или обязательств. Коэффициенты оборачиваемости выступают показателями деловой активности предприятия.

Среди наиболее популярных коэффициентов оборачиваемости в финансовом анализе используют:

оборачиваемость оборотных активов (отношение годовой выручки к среднегодовой величине оборотных активов);

- оборачиваемость запасов (отношение годовой себестоимости к средней за год стоимости запасов);

- оборачиваемость дебиторской задолженности (отношение годовой выручки к среднегодовой величине дебиторской задолженности);

- оборачиваемость кредиторской задолженности (отношение годовой выручки к среднегодовой величине краткосрочной кредиторской задолженности);

- оборачиваемость активов (отношение годовой выручки к среднегодовой величине всех активов предприятия);

- оборачиваемость собственного капитала (отношение годовой выручки к среднегодовой величине собственного капитала организации).

Так, значение коэффициента оборачиваемости активов равное 3 показывает, что организация в течение года получает выручку втрое большую стоимости своих активов (активы за год “оборачиваются” 3 раза).

Чем больше коэффициент оборачиваемости активов, тем интенсивней используют активы в деятельности организации, тем выше деловая активность. Однако оборачиваемость сильно зависит от отраслевых особенностей. В организациях торговли, где проходят большие объемы выручки, оборачиваемость будет выше; в фондоемких отраслях – ниже. При этом значение оборачиваемости нельзя считать показателем эффективности работы организации, судить о ее прибыльности. Тем не менее, сравнительный анализ коэффициентов оборачиваемости двух аналогичных предприятий одной отрасли может показать различия в эффективности управления активами. Например, большая оборачиваемость дебиторской задолженности говорит о более эффективной собираемости платежей с покупателей.

Кроме коэффициента оборачиваемости, оборачиваемость часто рассчитывают в количестве дней, которое занимает один оборот. Для этого 365 дней делят на годовой коэффициент оборачиваемости. Например, коэффициент оборачиваемости активов равный 3 показывает, что активы в среднем оборачиваются за 121,7 дней (т.е. за этот период поступает выручка, равная стоимости имеющихся у организации активов).

Как посчитать собственный капитал по балансу?

Для расчета собственного капитала часто используется простой традиционный метод: берется итог строки 1300 баланса.

Также для расчета собственного капитала может использоваться его среднегодовая величина:

СК = (СКнг + СКкг) / 2,

где:

СК — размер годового собственного капитала;

СКнг — размер собственного капитала (стр. 1300 баланса) на начало года;

СКкг — размер собственного капитала на конец года.

Совокупность активов компании за вычетом общих обязательств — это собственный капитал в балансе. Часто понятие собственного капитала используется наравне с понятием чистых активов. Международные стандарты финансовой отчетности обозначают собственный капитал как чистые активы (пп. 4.20–4.23 Концептуальной основы финансовой отчетности). Можно сказать, что чистые активы — это материальная база, которая при наступлении неблагоприятных условий для компании может быть использована для исполнения всех ее обязательств и гарантии защиты ее интересов.

Проще говоря, показатель стоимости чистых активов выражает стоимость имущества компании, которое остается при ее ликвидации или банкротстве после выполнения всех принятых на себя обязательств. Как посчитать чистые активы? Особенно этот вопрос актуален для акционерных обществ. На этапе создания компании ее чистые активы равны уставному капиталу. Универсальная формула расчета чистых активов по данным баланса выглядит следующим образом:

Чистые активы = Стр. 1600 – Задолженность учредителей в составе стр. 1230 +

Стр. 1530 – Стр. 1400 – Стр. 1500.

Формула расчета чистых активов установлена законодательно — приказом Минфина от 28.08.2014 № 84н. Согласно данному приказу объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Величина чистых активов всегда должна быть больше уставного капитала компании. В этом случае деятельность компании считается успешной. Чем выше величина чистых активов, тем более рентабельна компания. Соответственно, отрицательная величина чистых активов говорит о неплатежеспособности общества и/или его долгах. По окончании каждого года акционерные общества и общества с ограниченной ответственностью сравнивают величину чистых активов с уставным капиталом. Увеличить чистые активы можно за счет увеличения уставного, резервного или добавочного капитала. Также можно провести переоценку основных средств и нематериальных активов по правилам, зафиксированным в ПБУ 6/01 «Учет ОС» (приказ Минфина России от 30.03.2001 № 26н) и ПБУ 14/2007 «Учет НМА» (приказ Минфина России от 27.12.2007 № 153н) соответственно.

Оценка собственного капитала — очень важный финансово-аналитический процесс. Если компания не имеет задолженности перед кредиторами, то величина ее имущества будет равна собственному капиталу.

Теперь вы знаете, как посчитать собственный капитал по балансу.

Формула расчета коэффициента собственного капитала

Показатель отдачи СК рассчитывается как отношение заработанной выручки к среднегодовой стоимости СК. Формула определения выглядит следующим образом:

Рисунок 3. Механизм подсчетов

Для расчетов используют информацию из бухгалтерской отчетности. Для того, чтоб вычислить показатель, потребуются данные из:

- строки 1300 бухгалтерского баланса по форме 1 – на начало и на конец периода (ст. 1300 – «Итого по разделу III», показывает весь СК компании);

- строки 2110, форма 2 – о полученной выручке.

Коэффициент оборачиваемости собственного капитала – формула по балансу:

КОСК = Выручка (ст. 2110)/ (ст. 1300 (на начало) + ст. 1300 (на конец))*0,5.

Пример расчета.

Частное предприятие «Успех» в 2019 году реализовало товара на общую сумму 300000 руб. При этом значение СК составило:

- на начало 2019 — 100000 руб.;

- на конец 2019 — 150000 руб. (возрастание произошло благодаря получению положительной по итогам периода прибыли).

КОСК = 300000 / (150000 + 100000) * 0,5 = 2,4.

Согласно проведенным подсчетам ОСК для ЧП «Успех» 2019 составила 2,4 оборота.

Поскольку не предусмотрено никаких ориентиров, которые бы указывали на оптимальный показатель КОСК, то при его анализе следует учитывать:

- динамику производства предприятия за предыдущие периоды;

- средние данные отраслевого направления бизнеса.

Рисунок 4. Критерии для анализа финансовой устойчивости

В любой ситуации для контроля общего состояния субъекта хозяйствования недостаточно уметь правильно подсчитать индекс отдачи

Важно также провести комплексное сравнение и определить причины увеличения или уменьшения оборотов

Среднегодовая стоимость активов по балансу: как рассчитать

Это один из самых простых показателей в финансовом анализе. Для его вычисления не требуется запоминать сложную формулу. Все сводится к правилам математики о расчете средних величин.

Если вы знаете значения двух чисел, то как найти их среднюю арифметическую? Ответ очевиден – сложить и поделить на два. Теперь переложим данное простое правило на язык строк баланса, и получим сразу четыре формулы: как в целом для всей величины активов, так и для отдельных составляющих.

Для какого показателя производится расчет средней величины

Формула с указанием строк в бухгалтерском балансе (ББ)

Что показывает полученное значение

(1600 ББ на начало года + 1600 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества предприятия, которое находится у него на праве собственности

1600 ББ – валюта ББ

2 Для внеоборотных активов

(1100 ББ на начало года + 1100 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества, срок обращения которого превышает 12 месяцев

1100 – итог I раздела ББ

3 Для оборотных активов

(1200 ББ на начало года + 1200 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества, которое находится в обороте предприятия менее одного года или обычного операционного цикла предприятия

1200 – итог II раздела ББ

4 Для чистых активов

÷ 2

Среднюю балансовую оценку имущества предприятия, которое приобретено исключительно за счет собственного капитала. Иначе – «очищено» от обязательств компании

1400 – итог IV раздела ББ,

1500 – итог V раздела ББ,

1530 – доходы будущих периодов

Во всех формулах используются значения показателей на начало года. Где их взять, если в балансе обычной коммерческой организации содержатся данные исключительно на 31 декабря? Можно воспользоваться простым правилом из бухгалтерского учета: конечный остаток одного дня равен начальному остатку следующего дня.

Значит, чтобы рассчитать среднегодовые показатели, например, за 2018 год потребуются величины:

- на 31 декабря 2017 – приравниваем к 1 января 2018. И это стоимость на начало анализируемого года;

- на 31 декабря 2018 – стоимость на конец анализируемого года.

Обратите внимание на порядок расположения столбцов в балансе. Начиная с бухгалтерской отчетности за 2011 год, он такой:

- первая колонка с цифрами соответствует самой ранней по времени дате;

- средняя колонка – дате, которая предшествует отчетной;

- крайняя правая колонка – самой поздней дате из всех представленных.

Таким образом, по одному балансу можно вычислить среднегодовые показатели сразу за два года.

Есть одна очень показательная методика. В ее основе – расчет среднегодовой стоимости активов. На выходе – вывод о типе развития вашей организации (экстенсивном или интенсивном). Скачайте Excel-файл и просто подставьте цифры из отчетности вашего предприятия.

Как рассчитать среднегодовую стоимость внеоборотных и оборотных средств

Как рассчитать среднегодовую стоимость внеоборотных и оборотных средств

Составляющие собственного капитала компании

Формирование уставного капитала происходит при образовании компании и состоит он из вкладов учредителей. Уставный капитал отражается в балансе в соответствии с размером, указанным в уставе компании. Он представляет собой вклады участников (акционеров, учредителей) компании. Минимальный размер уставного капитала для ООО и непубличных АО равен 10 000 рублей, для публичных АО – 100 000 рублей. Вносится уставный капитал либо деньгами, либо неденежными средствами, например, имуществом, имущественными правами, ценными бумагами. При этом необходима независимая оценка уставного капитала. В балансе уставный капитал указывается по строке 1310.

Формирование добавочного капитала происходит в том случае, если учредители в уставный капитал вкладывают дополнительные средства, уже сверх собственной доли. Кроме этого формирование добавочного фонда возможно при получении дохода от эмиссии, при направлении средств от переоценки внеоборотных средства, а также за счет прибыли, оставшейся после ее распределения. При дооценке внеобортных активов, в случае продажи акций или долей, получая сумму сверх номинальной стоимости, компания получает безвозмездную помощь, в качестве вклада в имущество. Это расценивается как добавочный капитал.

Резервный капитал представляет собой средства, которые компания откладывает на то, чтобы возместить убытки в случае возникновения непредвиденных ситуаций. Из прибыли создается резервный фонд для возмещения убытков, включая и необходимость погашения дебиторской задолженности. По каждому отдельному сомнительному долгу происходит определение величины резерва. Акционерные общества резерв создается в обязательном порядке, а для ООО эта обязанность предусматривается в уставе. В балансе резервный капитал отражают по стр. 1360 «Резервный капитал».

За счет собственного капитала происходит выплата участникам общества дивидендов. В случае прекращения деятельности компании ее собственный капитал позволит определить размер средств, которые будут распределены между участниками общества. При этом следует знать, что собственный капитал может быть как положительной, так и отрицательной величиной. Это возможно в том случае, если компания работает без прибыли и имеет убыток, а накопленные суммы превышают другие показатели собственного капитала (уставный, добавочный и резервный).

Если рассчитывается собственный капитал с целью определения предельной величины процентов, которые учитываются в расходах по контролируемой задолженности, то размер собственного капитала будет равняться сальдо по стр. 1300 плюс долг по налогам и сборам.

При расчете некоторых показателей финансового анализа требуется среднегодовая стоимость активов. А почему нельзя использовать просто балансовые данные на конец периода? В статье вы найдете ответ. Кроме того, узнаете, как рассчитывается данная величина, где применяется и что из имущества фирмы никогда не участвует в ее вычислении.