Учет полученного займа и процентов

Содержание:

- Выдаем займы сотрудникам

- Иные виды вложений

- Типовые бухгалтерские проводки по выданным займам

- Учет займов в 1С 8.3 Бухгалтерия

- Проводки по беспроцентному займу от учредителя

- Займ выданный: бухгалтерские проводки

- Что это такое

- Поступление кредита 2% и начисление процентов

- Как провести неденежный займ (выданный)

- Займы полученные: проводки

- Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

- Виды займов и порядок их учета

- Основные сведения

- Как отразить поступление краткосрочного кредита в 1С: Бухгалтерия 8.3?

- Требования

Выдаем займы сотрудникам

При отражении операций по выдаче активов в долг сотрудникам организации, будь то обычные работники или учредители организации, допустимо использовать те же счета бухучета, что и при кредитовании юридических лиц. Либо допустимо применить один специальный счет 73 «Расчеты с персоналом по прочим операциям». В договоре займа в реквизитах должны быть указаны кроме ФИО и данных паспорта действительный адрес и телефон работника.

Отметим, что выбор — выдавать займ или нет — остается за компанией. Однако свое решение, какой счет будет использован в бухгалтерском учете, следует закрепить в учетной политике.

|

Операция |

Дебет (Дт) |

Кредит (Кт) |

|

Выдан займ сотруднику, проводки по беспроцентному договору |

76 73 |

50 51 52 01 10 41 |

|

Отражена выдача займа сотруднику, проводки по процентному договору |

58 73 |

Для отражения операции «выдача займа учредителю» проводки аналогичные. Возвращение денег или ценностей, взятых в долг, отражают обратной проводкой, где по дебету (доход) отражаются бухсчета 50, 51, 01, 10, а по кредиту (расход) — 76, 58, 73.

ВАЖНО!

Предоставляя беспроцентный заем сотруднику организации, налоговики могут признать получение материальной выгоды за сотрудником. В таком случае на экономию по процентам может быть начислен НДФЛ по ставке 35 %.

Иные виды вложений

Если финпомощь поступила в виде ОС, то в балансе эта операция оформляется такими проводками:

- Д-т 08 К-т 98 – рыночная стоимость полученного оборудования.

- Д-т 01 К-т 08 – введение имущества в эксплуатацию.

- Д-т 20 К-т 02 – начисление амортизации.

- Д-т 98 К-т 91 – стоимость ОС списана в прочие доходы.

Рассмотрим, как оформляется финпомощь в виде материалов:

- Д-т 10 К-т 98 — рыночная стоимость полученных материалов.

- Д-т 20 К-т 10 – израсходованные материалы списаны в прочие доходы.

Финпомощь может также направляться на погашение убытков организации. Рассмотрим детальнее. Как эту операцию отразить в балансе на конкретном примере.

По итогам года фирма получила убыток в 1 млн руб. Учредители Иванов и Петров, до утверждения отчетности, приняли решение покрыть убыток за счет собственных средств. Иванов внес на счет Фирмы 520 тыс. руб., а Петров — 480 тыс. руб.

|

Д-т |

К-т |

Сумма, тыс. руб. |

Операция |

|

75 |

84 |

520 |

Частичное погашение убытка Ивановым А. А. |

|

480 |

Частичное погашение убытка Петровым Б. Б. |

||

|

51 |

75 |

520 |

Поступление средств от Иванова |

|

480 |

Поступление средств от Петрова |

Вот как отражается финансовая помощь в бухгалтерском балансе.

Типовые бухгалтерские проводки по выданным займам

При кассовом методе проценте начисляют в день получения денежных средств:

Дебет 76 (73) Кредит 91.1.

При учете процентов по методу начисления нужно учитывать, на какой срок выдан заем по договору. Если он превышает один год – проценты начисляют на конец каждого месяца до конца окончания времени, в течение которого действует договор о предоставлении средств.

При выдаче займа на срок менее года проценты учитывают на последний день, в который он должен быть передан заимодавцу.

Если заем выдан в неденежной форме, полученные по нему проценты облагаются НДС:

Дебет 91.1 Кредит 68 НДС.

Налогом на добавленную стоимость будет облагаться разница между суммой полученных процентов по ставке, обозначенной в договоре и рассчитанных по ставке рефинансирования (8,25%).

Проценты по договору займа могут оплачиваться и в имущественной форме:

Дебет 76 Кредит 91.1.

При этом нужно сделать проводки по учету НДС:

Дебет 19.03 Кредит 76.

Уплата имуществом:

Дебет 41 (10,,..) Кредит 76.

Когда заключают договор займа в иностранной валюте, а проценты выплачивают в рублях нужно учитывать курсовые разницы. По методу начисления перерасчет процентов нужно производить на более раннее событие — оплату или начисление в последний день месяца процентов.

- Дебет 76 Кредит 91.1 – отражение положительной разницы

- Дебет 91.2 Кредит 76 – отражение отрицательной разницы

В другой ситуации, когда по договору в валюте получают и проценты в валюте, необходим перерасчет в рубли по курсу ЦБ либо на дату получения, либо на дату отражения в учете (выбирают более раннее событие).

При невыполнении обязательств со стороны заемщика, в договоре предусматриваются санкции, по которым начисляются проценты за просрочку платежа по займу. Для этого на счете 76 открывают отдельный субсчет «Расчеты по штрафным санкциям». Проводка:

Дебет 76 Кредит 91.1.

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

Возврат займа и перечисление процентов

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Проводки по беспроцентному займу от учредителя

Законодательно установлено, что любые движения капитала внутри организации должны быть надлежащим образом зафиксированы, должны быть совершены соответствующие проводки.

Займ учредителя своей компании без процентов также оформляется надлежащим образом. Однако тип кредитора не влияет на характер проведения займа.

| 66 | Для краткосрочных займов |

| 67 | Для долгосрочных займов |

В любом случае одинаковыми будут проводки. Получен займ от учредителя или третьего лица — не имеет значения.

| Проводимая операция | Дебет | Кредит |

| Получение займа от иной фирмы | 51 и 52 — счета, 10 — материалы, 41 — товары | 67 |

| Получение займа от одного из учредителей с установлением срока возврата до года | 50 — проводка по кассе, 10, 41 и 51 | 66 |

| Выплата периодичного платежа по краткосрочному займу | 10, 50, 51 | 66 |

| Возврат займа (выдаваемого без установления процентов) | 66, 67 | 10, 41, 50-52 |

В случае когда займ, который был получен от учредителя фирмы, был направлен на приобретение или изготовление актива, проценты по такому договору относятся на увеличение цены такого инвестиционного актива.

Для оформления беспроцентного займа от учредителя необходимо составить следующие документы:

- Договор беспроцентного займа.

- Документ, подтверждающий факт получения от учредителя денежных средств (приходный кассовый ордер).

Нет необходимости заверения договора нотариально. Все бумаги составляются в простой письменной форме, главное условие — наличие подписи учредителя и подписи с печатью представителя фирмы.

Предлагаем ознакомиться Проценты по выданным займам счет учета

Важно, чтобы договор соответствовал требованиям к договорам займа, оговоренным в Гражданском Кодексе РФ

| Целевыми | То есть выдача средств осуществляется для каких-либо целей, например, приобретения оборудования для деятельности фирмы |

| Нецелевыми | Назначение денежных средств не указывается |

Денежные средства могут быть переданы учредителем двумя основными способами — лично через кассу организации или посредством денежного перевода на счёт фирмы.

Для участников-заимодателей беспроцентный рублевый заем тоже не влечет никаких налоговых последствий. Возвращенная им сумма займа — это не их доход.

Алгоритм действий для этого способа таков.

Совет. Если очевидно, что на начальном этапе ООО периодически будет брать взаймы у участников — одного или обоих, — лучше не плодить много договоров, а составить всего один. И в нем указать общую сумму займа, которую может предоставить участник. Получение конкретных сумм будет подтверждаться приходными кассовыми ордерами или выписками банка.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Шаг 2. Перечислите сумму займа на расчетный счет компании либо внесите деньги в ее кассу наличными по приходному кассовому ордеру.

Принятый наличный заем можно сразу расходовать на текущие нужды фирмы, не внося предварительно деньги на расчетный счет. Но есть исключение. Наличные, которыми предполагается оплатить аренду помещения либо погасить другие займы или проценты по ним, должны быть предварительно сняты со счета фирмы.

То же самое будет и если участник с размером доли 50% и менее решит простить компании ее долг: ООО придется включать сумму займа в доходы и, соответственно, платить налог. По этой же причине не подойдет вариант и с передачей денег по договору дарения между участниками с долями 50% и ООО.

- Учредитель 10 января 2020 выдал компании заем фирме размером 100 000 руб. на 10 мес. с условием возврата платежами – 10 апреля 30 000 руб., 10 июля 30 000 руб., 10 ноября 40 000 руб. Проводки: 10.11.2017

Операции Сумма Д/т К/т Получен заем от учредителя (основание – банковская выписка) 10 0000 51 66 Возврат части займа (по платежным поручениям): 30 000 30 000

40 000

66 51 - Учредитель, являющийся директором компании, получил из кассы заем в сумме 60 000 руб. на полгода согласно оформленному договору. Бухгалтер сделал записи:

Операции Сумма Д/т К/т Выдан заем учредителю (основание — РКО) 60 000 73 50 Возврат займа по ПКО 60 000 50 73

Займ выданный: бухгалтерские проводки

Если выдан займ другой организации, проводки будут следующими:

Беспроцентное заимствование:

Выдача займа учредителю, проводки:

Такая бухгалтерская запись составляется, если учредитель не является сотрудником.

Выдача займа сотруднику (проводки будут аналогичны и для учредителя-сотрудника организации):

Если организация выдает работнику процентное заимствование, то начисление процентов оформляется следующим образом (п. 7 ПБУ 9/99):

Если проценты начислены по ссуде, выданной другой организации, бухгалтерская запись будет такова:

Оформить выдачу средств работнику можно и так:

Заемные ценности могут быть не только в виде денег. Бухгалтерские записи для таких случаев:

- Дт 58.3 Кт 10, 41 — процентная ссуда другой организации или работнику;

- Дт 76 Кт 10, 41 — беспроцентная ссуда.

Что это такое

Каждый заимодавец должен понимать, что он имеет право выдавать ссуды для таких категорий заемщиков:

- юридические лица;

- индивидуальные предприниматели;

- физические лица.

Таким образом, кредитор может выдавать денежные средства или предметы не только другим организациям, но и, к примеру, своим сотрудникам, посторонним клиентам. Это значительно расширяет сферу влияния и увеличивает доход.

Все выданные кредиты относятся к финансовым вложениям компании. Поэтому все доходные статьи — проценты и вознаграждения, следует отражать в соответствующем разделе бухгалтерского отчета.

Необходимые термины

| Займ |

Это разновидность долговых обязательств по которым как кредитором так и заемщиком может выступать физическое или юридическое лицо. Займы делятся на:

|

| Физическое лицо | Это гражданин, а юридическое — организация или предприятие |

| Индивидуальный предприниматель | Это физическое лицо, которое занимается предпринимательской деятельностью, но не регистрирует юридическое лицо |

| Беспроцентные ссуды | Это вид займа, который позволяет на определенных условиях передать денежные средства или другой предмет займа в пользование заемщику без уплаты процентов или других сборов |

| Бухгалтерский учет | Это отчетная документация, которую обязано вести предприятие для контроля всех доходных и расходных статей деятельности. Данные документы передаются в налоговую службу для проверки на предмет уплаты налогов |

С какой целью создается

Следует понимать, что выдача кредита в большинстве случаев ведет к получению прибыли. Поэтому все сведения о проведении сделки следует указывать в бухгалтерских отчетах.

Уплата налогов осуществляется только с тех сделок, которые были процентными и по которым долг был выплачен.

В случаях просрочки, невозврата или же беспроцентного займа, выплчивать налог не с чего, но это не снимает обязанности отразить подобные сделки в отчете и показать, что дохода нет и он не скрывается.

Поэтому для компаний и создана подобная форма отчетности — внесение проводок по займам в уже существующий и знакомый бухгалтерский отчет.

Правовые аспекты

Займы регулируются специальным законодательством. В первую очередь, следует обратиться к Федеральному закону №353-ФЗ “О потребительском кредите (займе)”. В статье 5 этого документа говорится о тех условиях, которых должны быть соблюдены при заключении сделки.

Гражданский кодекс Российской Федерации регулирует сферу создания и составления кредитного договора. Этот документ является одним из основных, поэтому в статьях 820 и размещена информация о виде договора и его значении.

При оформлении кредита в микрофинансовых организациях, следует опираться на Федеральный закон №151-ФЗ “О микрофинансовой деятельности и микрофинансовых организациях”. В статье 8 размещены сведения о правилах предоставления займов.

Несмотря на множество отличий между банковскими кредитами и МФО, согласно статье 16, все сведения о подобных займах все равно будут внесены в кредитную историю.

В соответствии с Налоговым кодексом Российской Федерации, все операции кредитования должны быть внесены в отчет по бухгалтерии.

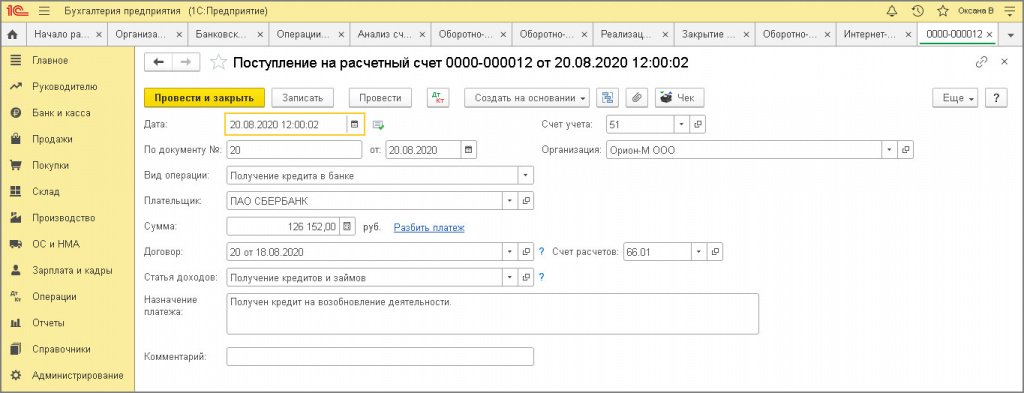

Поступление кредита 2% и начисление процентов

1.1 Получена первая часть краткосрочного кредита

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- создать как новый документ (Раздел: Банк и касса – Банковские выписки);

- загрузить через «Клиент-банк».

- Раздел: Банк и касса – Банковские выписки

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Получение кредита в банке».

- Заполните документ:

- в поле Плательщик укажите кредитора;

- в соответствующих полях укажите полученную сумму, кредитный договор;

- в поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Получение кредитов и займов»;

- в поле Счет расчетов укажите счет 66.01 «Краткосрочные кредиты».

- Кнопка Провести.

Рис. 1

Рис. 1

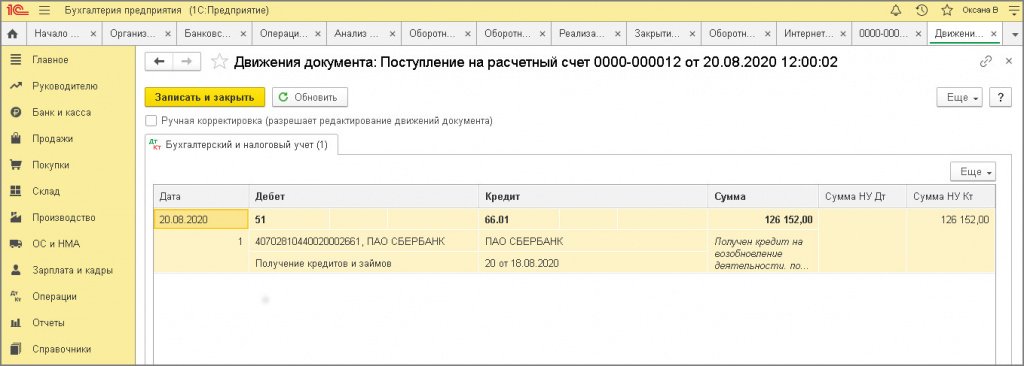

По кнопке посмотрите результат проведения документа (рис. 2).

Рис. 2

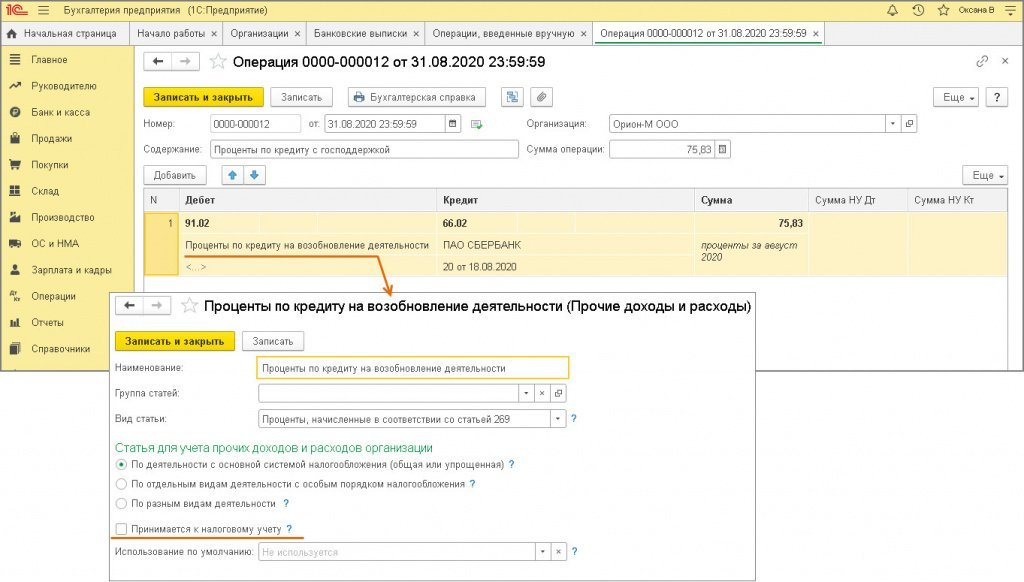

1.2 Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020 г.)

Расчет суммы начисленных процентов по договору банковского кредита от 20.08.2020 (за базовый период):

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день

252 304,00 х 2% / 366 х 29 дней |

406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 х 2% / 366 дней х 30 | 413,61 |

| Итого | 1 323,56 |

Документ «Операция» (рис. 3):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета, колонки Сумма НУ Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 3

Рис. 3

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займааннуитета

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

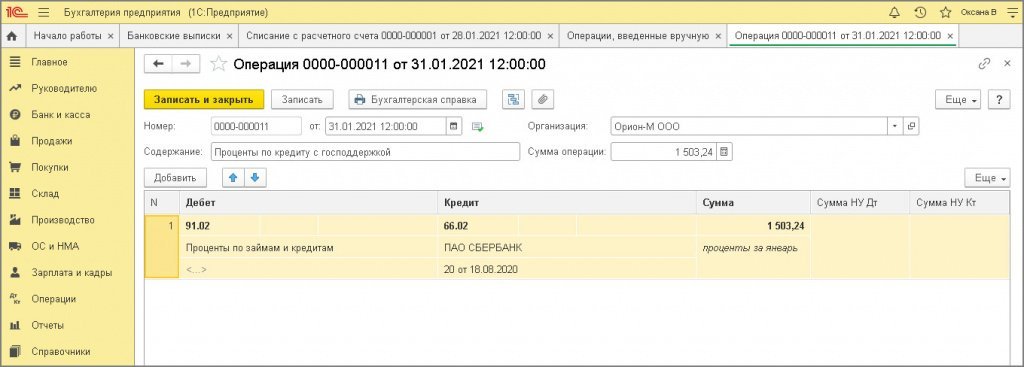

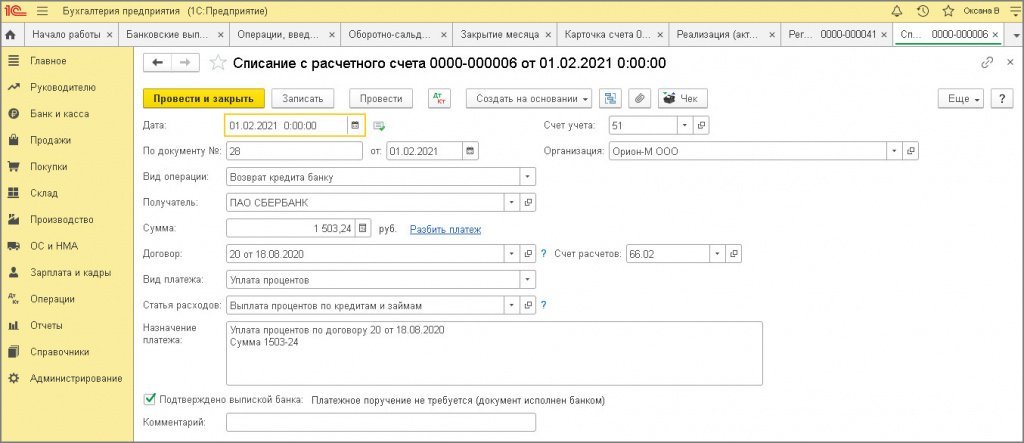

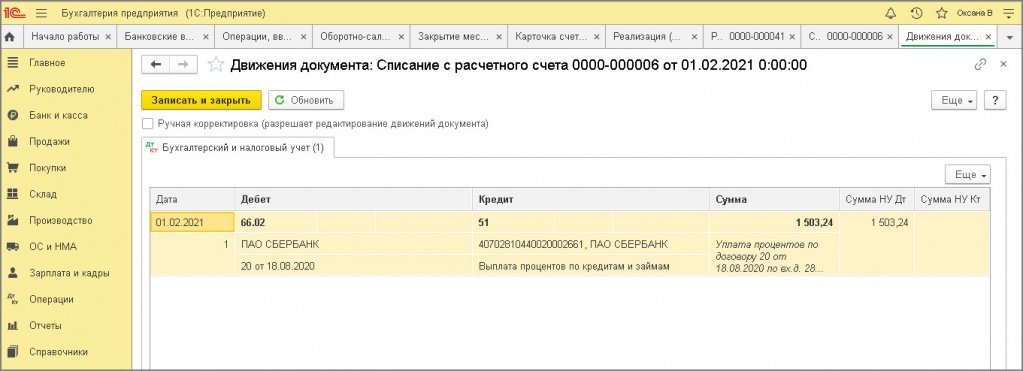

Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

6.2 Уплачены проценты по кредиту за январь 2021

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

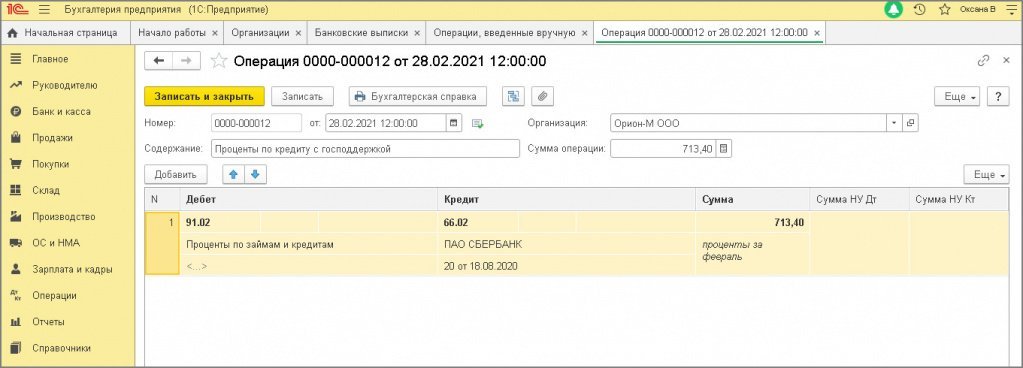

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

Рис. 4

Рис. 4

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ «Операция» (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 5

Рис. 5

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

Виды займов и порядок их учета

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа между организациями заключается в письменной форме независимо от суммы.

Займодавец имеет право на получение с заемщика процентов на сумму займа в размере и порядке, определенными договором, если иное не предусмотрено законом или договором займа. При отсутствии в договоре условий о размере процентов их размер определяется существующей ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга. При отсутствии иного соглашения проценты выплачиваются ежемесячно со дня возврата суммы займа.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случае передачи заемщику не денег, а вещей, определенных родовыми признаками.

Организация, получившая заем с условием выплаты процентов по нему, покрывает расходы по уплате процентов за счет собственных средств.

Денежные средства, полученные по договорам займа, не включаются в облагаемый оборот по НДС.

Привлечение займов в организации может осуществляться следующими путями:

- получение краткосрочных и долгосрочных займов от займодавцев (кроме банков) внутри страны и за рубежом в рублях и иностранной валюте;

- выдача финансовых векселей;

- реализация (выпуск) краткосрочных и долгосрочных ценных бумаг (облигаций).

Учет займов ведется на пассивных счетах 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы».

Полученные займы в денежных средствах отражаются по дебету счета 51 «Расчетные счета» и кредиту счетов 66, 67. Проценты по займам согласно ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н) и ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» (утв. приказом Минфина России от 02.08.2001 № 60н) отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счетов 66, 67.

Задолженность по полученным займам и кредитам отражается в бухгалтерском учете с учетом процентов, причитающихся к уплате на конец отчетного периода.

В соответствии с ПБУ 5/01 и 15/01 в фактическую себестоимость материально-производственных запасов могут включаться затраты по оплате процентов по заемным средствам, если они связаны с приобретением запасов и произведены до даты оприходования их на складах. Это возможно в случае, когда за счет полученных кредитов производятся авансовые платежи под поставку товарно-материальных ценностей.

Начисление процентов по заемным средствам до даты оприходования материально-производственных ценностей отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Проценты за кредит», и кредиту счета 66, субсчет «Проценты банку». Данные суммы будут отнесены в дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. с кредита счета 60, субсчет «Проценты за кредит», по мере принятия ценностей к бухгалтерскому учету.

Начисление процентов по заемным средствам после даты оприходования материально-производственных запасов отражается по дебету счета 91-2 и кредиту счета 66, субсчет «Проценты банку».

Получение прочего имущества по договору займа предполагает передачу права собственности от займодавца к заемщику, что отражается в учете по дебету счетов 08 «Вложения во внеоборотные активы», 10 «Материалы» и др. и кредиту счетов 66, 67.

Возврат осуществляется по истечении договора займа и предполагает переход права собственности от заемщика к займодавцу и возврат вещного займа; в бухгалтерском учете отражается по дебету счетов 66, 67 и кредиту счетов 90-1, 91-1.

Списание фактической себестоимости возвращенных по договору займа товарно-материальных ценностей отражается по дебету счетов 90-2, 91-2 и кредиту счетов 10 «Материалы», 41 «Товары» и др.

Отражение финансового результата от операции отражается по дебету счетов 90-9, 91-9 и кредиту счета 99 «Прибыли и убытки» (прибыль) либо по дебету счета 99 и кредиту счетов 90-9, 91-9 (убыток).

Основные сведения

Дебет

Левая сторона бухгалтерского счёта, обозначающая (несколько упрощая) имущество или имущественные права предприятия в контексте учитываемых на счёте фактов.

Различают понятия дебето́вого остатка счёта на некую дату и дебето́вый оборот счёта за некий промежуток времени.

Дебетовый остаток — денежная оценка стоимости имущества или имущественных прав предприятия, учитываемых на счёте, на некий момент времени.

Дебетовый оборот — суммарная денежная оценка всех хозяйственных операций за промежуток времени, приведших к увеличению имущества/имущественных прав или уменьшению источника формирования имущества, которые учитываются на рассматриваемом счёте.

На активных счетах происходит движение средств из кредита в дебет.

На пассивных счетах средства движутся из дебета в кредит.

Строго говоря, при отражении хозяйственных операций дебетовый оборот в активных счетах означает увеличение учитываемых сумм (на активных счетах обычно учитывается имущество или имущественные права предприятия или издержки).

Дебетовый оборот в пассивных счетах — обозначает уменьшение учитываемых сумм (на пассивных счетах обычно учитывается выручка и различные виды задолженности предприятия).

Часто употребляемый термин «дебет проводки» самостоятельного значения не имеет, под дебетом проводки подразумевается дебет счёта, который затрагивает проводка.

В таблице ниже указано, по какой стороне увеличивается или уменьшается та или иная статья (в данный момент):

| Тип | Дебет | Кредит | Пояснение |

|---|---|---|---|

| Актив | + | − |

Если дебетовый оборот, то имущество «наращивается», если кредитовый — наоборот. Сальдо (остаток) может быть только дебетовым |

| Обязательство | − | + | Если кредитовый оборот, то обязательства фирмы перед другими «игроками рынка» (компаниями) растут. Если дебетовый — наоборот. Сальдо (остаток) может быть только кредитовым |

| Прибыль | − | + | Если дебетовый оборот, то это убыток (фирма получила активов меньше, чем сумма возникших обязательств). Если оборот кредитовый — наоборот, это прибыль. Убыток уменьшает капитал, прибыль — увеличивает |

| Доходы | − | + | Означает, что фирма получила доход от операции (источник новых активов фирмы) |

| Расходы | + | − | Означает, что фирма понесла расход от операции (куда потрачены активы фирмы) |

| Капитал | − | + | Капитал уменьшается, видно, что это происходит из-за убытков (превышения расходов над доходами) |

Как отразить поступление краткосрочного кредита в 1С: Бухгалтерия 8.3?

Кредит мы, безусловно, получаем в банке. Но и деньги, поступившие на счет организации, и платежи по кредиту, и банковские комиссии, и проценты должны быть отражены в 1С: Бухгалтерия. Каким образом это сделать правильно — рассказываем дальше.

Представим себе ситуацию, что мы получили кредит в банке в размере 100 000 грн, и он поступает на наш расчетный счет. Нам нужно создать в 1С модуль, в котором мы будем взаимодействовать с банком по обслуживанию нашей кредитной линии.

Алгоритм наших действий следующий

Заходим в меню «Банк».

Выбираем раздел «Банковские выписки».

В задачах нажимаем «Добавить».

- И, поскольку работаем мы с поступлением поступлением на счет – выбираем соответствующий пункт и кликаем на «Ок».

- Перед нами появляется контекстное меню. Выбираем «Расчеты по кредитам и займам».

Перед нами появляется форма, которую мы должны заполнить. Все предельно логично.

Плательщик – это банк, заполняем реквизиты банка. Если учреждения нет в выпадающем списке – вводит реквизиты вручную. Наши действия подтверждаем нажатием на кнопку «Ок».

В форме есть строка добавления договора. После клика на нее выскакивает отдельное окошко «Договор контрагента – Добавить». Прописываем наименование и номер соответственно нашему реестру. Счет плательщика должен подтянуться автоматически. Если это не произошло – документ пройдет и без него.

В строку «Сумма» вписываем взятые нами 100 000 у.е.

Последнее, что нам нужно сделать – прописать счет расчетов. За учет кредита отвечают 2 счета – под номерами 66 и 67.

Первый «отвечает» за краткосрочные кредиты, второй – за долгосрочные, сроком от 1 года. Мы выбираем вариант 1. Выбираем субсчет «Краткосрочные кредиты».

Последнее, что нам осталось сделать – прописать назначение платежа – «Получение кредита банка».

И на строке задач нажать задать «Провести».

Статус задачи сразу меняется, и мы можем проверить это, нажав на иконку статуса. Теперь заполненная нами форма 1С краткосрочные кредиты выглядит таким образом.

Организация может выдавать сама или получать заемные средства. По срокам предоставления займов выделяют краткосрочные и долгосрочные. Еще один нюанс, влияющий на учет – предоставляется ли заем без платы за пользование денежными средствами (беспроцентный) или нужно оплачивать проценты (процентный). В этой статье мы рассмотрим примеры проводок по выданным и полученным займам.

Получать заем может юридическое лицо, ИП и физическое лицо. В свою очередь организация может выдавать на время для использования денежные средства и имущество, как другим фирмам, так и физическим (своим работникам, учредителям, посторонним гражданам).

Требования

Если мы говорим о микрокредитных компаниях, которые специализируются на предоставлении займов физическим лицам, то кратковременные ссуды выдаются под минимальные требования от кредиторов.

Обычно высокие шансы получить заем есть у клиентов, которые отвечают ряду требований:

- гражданство РФ;

- постоянная регистрация в регионе предоставления займов;

- наличие мобильного номера телефона;

- платежеспособность, хотя документально подтверждать не нужно.

Когда речь идет о кредитах от одной компании другой, либо о займе учредителю, то все требования указываются и прописываются в договоре индивидуально.