Ответственность номинального (подставного) генерального директора

Содержание:

- Об уменьшении взыскания с подставного директора

- Ответственность номинальных директоров

- Варианты наказаний при привлечении к уголовной ответственности

- Различные номинальные фигуры в бизнесе

- Каковы риски бенефициара бизнеса при работе с номинальным руководителем?

- Как руководителю и собственникам обезопасить себя

- Комментарий к Ст. 48 ГК РФ

- Административное наказание

- Фирмы-однодневки и номинальный директор: понятие и характеристика

- Долги по налогам

- Какие могут быть риски при назначении номинального директора?

- Подробнее о сроках

- Варианты административных правонарушений

- Личные встречи с директором

- Цели создания

Об уменьшении взыскания с подставного директора

Нельзя требовать весь непогашенный долг с номинального директора. Ведь к субсидиарной ответственности привлекают всех контролирующих лиц. Это не только генеральный директор. Отвечают и другие. В частности, фактический руководитель, даже если он официально не возглавляет организацию. Так сказано в пункте 6 Постановления № 53.

Там же Пленум ВС РФ сообщил: долг, требуемый с номинального директора, можно уменьшить. Но надо получить сведения, позволяющие взыскать долги с других. Допустим, выявить реального руководителя либо его активы. Или имущество должника (компании, возглавляемой подставным директором). Причем речь идет об информации, недоступной для большинства. К примеру, о том, кому передано имущество должника (если операция не отражена в учете).

Раскрыв подобные сведения, номинальный директор подведет фактического директора и владельцев бизнеса. Но он заинтересован в смягчении своей ответственности. И не стоит надеяться на его молчание. В критической ситуации подставной директор часто становится противником тех, кто его нанимал. И это надо учитывать бизнесменам (см. таблицу 5).

Таблица 5. Восемь правил для сотрудничества с номинальным директором

|

Правило |

Пояснение |

|---|---|

|

Сотрудничество должно быть необходимо |

Подставного директора стоит приглашать, только когда нет других вариантов. Например, если фактическому руководителю нельзя официально возглавлять фирму. |

|

Избегайте возглавляющих несколько фирм |

Выбирая номинального директора, проверьте, не отнесен ли он к массовым. Еще желательно, чтобы подставной директор не возглавлял другие компании в том периоде, когда он числится в вашей. |

|

К полномочиям номинального директора, как и его кандидатуре, лучше подходить индивидуально |

Одно дело, если подставной директор приглашен в фирму, которая не будет работать. Тут, как правило, не важна кандидатура, опыт и т.д. Другая ситуация с действующим предприятием. Особенно, если номинальный директор решает отдельные управленческие или представительские задачи. |

|

Помните, что подставной директор легко станет вашим врагом |

Если фиктивному директору угрожает ответственность, то он даст показания, невыгодные компании и фактическому руководителю. Этим пользуются следователи, налоговики и др. Не надейтесь на неразглашение информации номинальным директором. |

|

Разработайте правила общения с налоговиками |

Зачастую лучше просить фиктивного руководителя оповещать о поступающих вызовах в ИФНС, вопросах чиновников и другом внимании со стороны проверяющих. Так проще оценить возможные опасности, обеспечить поддержку номинального директора (при необходимости), избежать невыгодных показаний. Подчеркнем: это правило не всегда применимо. Оно обычно неактуально, если подставной директор привлечен в брошенную организацию. Здесь, наоборот, часто не поддерживают контакты с номиналом. |

|

Защищайте бизнес от номинального директора |

Оформите документы, ограничивающие полномочия руководителя. Желательны и документы, позволяющие в любой момент разорвать договор. Например, заявление подставного директора об увольнении, где нет даты. |

|

Не переоценивайте защитную роль номинального директора |

Раньше часто наказывали лишь номинального директора. Но ситуация изменилась. Сейчас только при административной ответственности обычно ограничиваются подставным директором. Иная ситуация с уголовной и субсидиарной. К ней стараются привлечь и фактического руководителя или владельца бизнеса. Причем их выявляют с помощью номинала. Правда, с него могут взыскать часть долга компании. И это сократит взыскание с реального руководителя и учредителей – при субсидиарной ответственности. |

|

Если возможно, то просите номинального директора не афишировать свою «номинальность» |

Совет актуален для работающих компаний. Тут налоговики и другие госслужащие могут допросить руководителя. Если он признает свою «номинальность», то усложнит работу предприятия. Не исключены и трудности у контрагентов (например, с вычетом НДС). Подобных последствий можно избежать, если ген. директор заявит, что он руководит фирмой. Чиновники могут в этом усомниться из-за отсутствия нужных знаний у опрошенного. Но можно ссылаться на помощь других работников. |

В рамках оказания услуги налогового планирования мы тщательно изучаем все условия предстоящих сделок и разрабатываем рекомендации, которые снижают риск привлечения внимания налоговой к конкретной сделке или контрагенту. Все варианты налогового планирования разрабатываются с учетом специфики бизнеса клиента и в полном соответствии с законодательством РФ.

Ответственность номинальных директоров

Законодательство большинства стран не проводит разницу между реальным и номинальным директором. А значит, все директора – реальные и «подставные» – несут одинаковую ответственность, установленную законом.

В большинстве стран директора могут быть привлечены к ответственности за:

- несоблюдение требований по ведению компанией отчетности;

- подачу ложных данных в регистр;

- шпионаж;

- разглашение секретов компании;

- злоупотребление властью, из-за которого компания понесла ущерб.

В России передача паспорта третьим лицам за плату или выдача доверенности, позволяющей регистрировать компанию от своего имени, подпадают под статью №173 Уголовного кодекса РФ. Наказания начинаются от штрафов в размере 100-300 тысяч рублей и заканчиваются тюремным сроком на срок до 5 лет.

Кстати, бывает, что люди становятся номинальными директорами без собственного ведома. Это возможно, если человек потерял паспорт, а кто-то нашел и зарегистрировал компанию на его имя. Также мошенники могут изготовить поддельный паспорт, получив копию паспорта человека, например, когда он отправлял ее для оформления кредита.

Варианты наказаний при привлечении к уголовной ответственности

Для реализации уголовного законодательства при назначении наказания необходимо доказать общественную опасность проступка и выявить признаки преступления по стандартам УК РФ. Нормы уголовного права предполагают, что должностное лицо может быть оштрафовано, привлечено к принудительным или исправительным работам, подвергнуто тюремному заключению.

Уголовной ответственности невозможно избежать при:

- увольнении или необоснованном отказе в приме на вакантную должность женщины в период ее беременности или соискательницы, имеющей ребенка младше 3 лет (ст. 145 УК РФ);

- задержке зарплаты более 2 месяцев, мотивируемой корыстными намерениями (ст. 145.1 УК РФ);

- нарушении в области авторского законодательства (ст. 146 УК РФ);

- превышении делегированных полномочий (ст. 201 УК РФ);

- доказанном факте наличия коммерческого подкупа (ст. 204 УК РФ).

Проступки экономического характера:

- осуществление незаконной предпринимательской деятельности (ст. 171 УК РФ) – пострадавшей стороной является государство или иные третьи лица, размер ущерба насчитывает полтора миллиона рублей и более;

- незаконные кредитные сделки (ст. 176 УК РФ), повлекшие ущерб на общую сумму от 1,5 миллионов рублей;

- систематические отказы погашать задолженность перед кредиторами (ст. 177 УК РФ);

- использование приемов недобросовестной конкуренции, результатом применения которых стало получение пятимиллионного дохода или нанесение ущерба в сумме от 1 млн. руб.;

- предание огласке содержания коммерческой тайны (ст. 183 УК РФ);

- налоговые правонарушения, признанные особо крупными при оценке ущерба (ст. 199 УК РФ);

- финансовые махинации при выпуске ценных бумаг, ставшие причиной ущерба, исчисляемого в миллионах рублей;

- отказ от уплаты таможенных сборов в сумме от 3 млн. руб. (ст. 194 УК РФ);

- нанесение ущерба, превышающего полуторамиллионный рубеж, при умышленном или фиктивном банкротстве организации (ст. 196 УК РФ).

Наказания за уголовные преступления, признанные «некрупными», в виде:

- штрафных санкций в пределах 300 тысяч рублей;

- работ социальной и общественной направленности до 480 часов;

- заключения в тюрьме продолжительностью до 7 лет.

В случае с серьезными правонарушениями может быть наложен штраф на сумму до 1 млн. руб., в качестве меры наказания могут быть избраны общественные работы общей продолжительностью до 5 лет или тюремное заключение до 12 лет.

Различные номинальные фигуры в бизнесе

Если с понятием номинального директора и его функциями все понятно, то необходимость существования других псевдо-должностей менее ясна. Например, номинальные акционер и учредитель. Что это за должности и для чего они нужны?

- Иногда в бизнесе бывают ситуации, когда необходимо оформить некоторое количество акций на номинального акционера. Это делается с целью анонимности настоящего владельца фирмы, который не хочет фигурировать в качестве собственника компании в государственном реестре.

Риски от передачи части акций постороннему лицу уменьшаются при заключении между реальным акционером и номинальным держателем акций письменного договора. По нему дивиденды, полученные по акциям должны передаваться настоящему акционеру.

- Нередко компаниям необходимы услуги номинального учредителя. Эта должность востребована в случаях, когда необходимо скрыть зависимость дочерних фирм от основной компании, руководителями которых является одно лицо – реальный собственник бизнеса, или близкие родственники.

Делается это для уменьшения внимания к совершаемым сделкам между такими организациями со стороны контролирующих органов, например, налоговых. Очень часто сделки, совершаемые между связанными организациями, имеют заниженную рыночную цену (налоговые проверки могут повлечь начисление недостающих и неуплаченных сумм налогов).

Еще один пример, когда необходим номинальный учредитель, — реальный управляющий бизнесом не может заниматься предпринимательской деятельностью из-за наложенных судом или законом ограничений.

- Номинальные секретарь, бухгалтер, председатель и другие липовые должностные лица требуются намного реже. Они необходимы в специфических ситуациях, когда в иностранном государстве предусмотрено обязательное присутствие таких должностей. Но на деятельность компании они не оказывают большого влияния и строго контролируются собственником фирмы.

Схема с номинальным директором

Каковы риски бенефициара бизнеса при работе с номинальным руководителем?

Уголовная ответственность предусмотрена пп.1,2 ст.173.1 УК РФ

«Незаконное образование (создание, реорганизация) юридического лица»: за регистрацию компании на подставного руководителя или назначение его директором можно получить разное наказание, начиная со штрафа от 100 тыс руб до 300 тыс руб и заканчивая лишением свободы до 3-х лет.

П.2 этой статьи намного серьёзнее, потому что предполагает, что это же преступление совершено группой лиц. То есть не один человек создавал компанию через подставного директора, а двое или больше. За такое суд может оштрафовать на сумму от 300 тыс руб до 500 тыс руб или отправить в колонию максимум на 5 лет.

Адвокатская защита руководителей и собственников бизнеса

У нас есть собственная методика комплексной защиты топ-менеджеров, учредителей и бенефициаров бизнеса. Они сводит к минимуму риск привлечения к налоговой, уголовной и субсидиарной ответственности.

Узнайте больше

Эту статью выделяет ещё и тот факт, что она считается преступлением средней степени тяжести (потому что максимальное лишение свободы до 5-ти лет), а другие статьи за махинации с номинальными директорами — преступления небольшой тяжести.

Субсидиарная ответственность теневого владельца бизнеса при номинальном директоре

. Как вы уже прочитали выше, реальные собственники бизнеса более «интересны» налоговой и правоохранительным органам, чем номинальный директор. Если будет доказано, что номинал исполнял указания бенефициара, то бенефициар и будет рассчитываться по долгам компании за свой счёт (если будут основания возникновения субсидиарной ответственности, конечно).

Также имеются и другие риски работы с номиналом, например когда «номинальный» директор может прийти в банк и перевести деньги со счета, или продать долю в компании третьим лицам и т.д. По всем подобным рискам мы консультируем наших клиентов и даем эффективные способы контроля за такой ситуацией.

Как руководителю и собственникам обезопасить себя

Итак, персональная ответственностьруководителя предусмотрена гражданским, трудовым, административным и уголовным законодательством. Санкции могут быть весьма серьезными, а срок давности в отдельных случаях —достигать 10 лет.

Своевременно заметить и решить возникающие у компании трудности поможет грамотная организация системы учета. Если у вас уже появились проблемы — мы знаем, как справиться с ними. На встрече с нашими экспертами вы можете узнать, например, как мы оспорили штрафные санкции, как разблокировали счета клиента на 120 млн рублей, а еще — как помогаем при выездных налоговых проверках.

Комментарий к Ст. 48 ГК РФ

Признаки юридического лица.

1. Организационное единство предполагает, что юридическое лицо выступает и действует в гражданско-правовых отношениях как единое целое. Юридическое лицо имеет четкую устойчивую структуру, закрепленную в учредительных документах. Деятельность всех структурных подразделений юридического лица подчинена руководящим органам, которые формируют и выражают волю юридического лица вовне.

2. Имущественная обособленность означает, что юридическому лицу принадлежит имущество на каком-либо вещном праве: праве собственности, праве хозяйственного ведения, праве оперативного управления. Данное имущество обособлено от имущества учредителей (участников) юридического лица, что оформляется наличием самостоятельного баланса или сметы.

Судебная практика.

В качестве вклада в имущество хозяйственного товарищества или общества могут вноситься имущественные права либо иные права, имеющие денежную оценку. Вкладом не может быть объект интеллектуальной собственности (патент, объект авторского права, включая программу для ЭВМ, и т.п.) или ноу-хау. Однако в качестве вклада может быть признано право пользования таким объектом.

Имущество в натуре, внесенное учредителем (участником) в уставный (складочный) капитал хозяйственного товарищества или хозяйственного общества, принадлежит последним на праве собственности. Исключение составляют лишь случаи, когда в учредительных документах хозяйственного товарищества (хозяйственного общества) содержатся положения, свидетельствующие о том, что… передавалось не имущество в натуре, а лишь права владения и (или) пользования соответствующим имуществом.

Условия учредительного договора хозяйственного товарищества или устава хозяйственного общества, предусматривающие право учредителя (участника) изъять внесенное им в качестве вклада имущество в натуре при выходе из состава хозяйственного товарищества или хозяйственного общества, должны признаваться недействительными, за исключением случаев, когда такая возможность предусмотрена законом (Постановление Пленумов ВС РФ и ВАС РФ от 01.06.1996 N 6/8).

3. Самостоятельная гражданско-правовая ответственность заключается в том, что по своим обязательствам юридическое лицо отвечает лично всем принадлежащим ему имуществом. Учредители (участники) юридического лица или собственники его имущества по общему правилу не отвечают по обязательствам юридического лица. Исключения могут быть предусмотрены законом или учредительными документами.

4. Выступление в гражданском обороте от своего имени предполагает возможность юридического лица от своего имени приобретать и осуществлять имущественные и личные неимущественные права, в том числе заключать гражданско-правовые договоры, нести обязанности, быть истцом и ответчиком в суде.

Наука.

Теории юридического лица. Наиболее заметной по своему значению является теория фикции, высказанная в XIII веке римским папой Иннокентием IV. Он впервые установил положение, что корпорация как таковая есть бестелесное, мыслимое лишь существо, это есть не что иное, как юридическое понятие, не совпадающее с понятием связанных лиц; как бестелесное существо она не имеет способности воли и не может действовать сама, а только через своих членов. Сторонником данной теории был немецкий правовед К.Ф. Савиньи, который полагал, что юридическое лицо есть искусственный, фиктивный субъект, допускаемый только для юридических целей, и искусственная способность этого субъекта распространяется только на отношения частного права.

Кроме теории фикции правовая наука знает теорию интереса Иеринга, коллективной собственности Планиоля, теорию администрации Н.Г. Александрова и С.Ф. Кечекьяна, теорию директора Ю.К. Толстого, теорию коллектива А.В. Венедиктова, теорию организации О.А. Красавчикова, теорию правового средства Б.И. Пугинского, теорию персонифицированного имущества Е.А. Суханова, негативную концепцию В.В. Лаптева и множество других теорий.

Административное наказание

Статьями Кодекса об Административных правонарушениях предусмотрен ряд нарушений, за которые к наказанию может привлекаться фиктивный директор. Эти нарушения также делятся на две группы:

- регистрация юридического лица/подача документов в ФНС заранее зная о неправомерности действий;

- нарушение деятельности компании.

Так, подача в федеральную налоговую службу подложных документов или бумаг с целью неправомерной регистрации юридического лица, может стать основанием привлечения к административной ответственности.

Если нарушитель уже привлечен к наказанию в рамках Уголовного кодекса Российской федерации, то административная ответственность уже невозможна.

Что касается ответственности за нарушение условий работы компании, то наказание применимо только после подтверждения вины руководителя. Кроме того, существуют нарушения, к которым привлекается директор, независимо от того, по чьей вине допущено нарушение. Таким образом, номинальный руководитель может даже быть не виноват, но из-за своих должностных обязанностей он вынужден нести ответственность.

Фирмы-однодневки и номинальный директор: понятие и характеристика

Под фирмой-однодневкой принято понимать организацию, существующую только на бумаге.

Такое предприятие не осуществляет какой-либо деятельности, не предоставляет отчетность в налоговые органы.

Существуют характерные признаки таких компаний:

- У компании-однодневки нет никакого имущества.

- Документы, в которых содержатся сведения об учредителе и иных руководящих лицах, отсутствуют.

- Предприятие не предоставляет налоговой отчетности в соответствующие органы, либо такая отчетность является нулевой.

- Лицо, являющееся руководителем компании, одновременно выполняет и другие обязанности (например, является главным бухгалтером и учредителем одновременно).

Согласно действующему законодательству, прямого нарушения данный факт не представляет, однако, это является одним из признаков фирмы-однодневки.

- Компания зарегистрирована по адресу, который принадлежит и большому количеству других организаций.

- У такой компании нет собственного офиса или представительства, всю корреспонденцию направляют на абонентский ящик, взятый в аренду.

- В договорах, заключаемых с такой компанией, не прописаны многие важные обстоятельства, например, форс-мажор.

Деньги на счетах структуры, как правило, не хранятся долго, их сразу же обналичивают при поступлении.

Каждая компания имеет определенную сумму уставного капитала, у организации, рассчитанной на непродолжительное время работы, такая сумма минимальна.

Часто формальным управляющим такого предприятия является подставное лицо, которое в законодательстве именуется как номинальный руководитель. Кто это?

Этот человек руководит структурой только на бумаге, фактически всю управленческую деятельность осуществляет другое лицо.

Подставной, номинальный, фиктивный (все эти слова в данном случае являются синонимами) владелец не имеет каких-либо прав на управление фирмой, он не принимает решения, не осуществляет сделки, не подписывает бумаги (подпись на документах часто ставят другие люди от имени этого лица).

Долги по налогам

ФНС России гордится высокой собираемостью налогов в казну. Не будем сейчас обсуждать правомерность методов работы налоговиков, просто признаем, что с ними шутки плохи. Это с частными кредиторами можно договориться о списании части долга или реструктуризации выплат, а с бюджетом критической будет уже сумма задолженности свыше 300 000 рублей.

Ответственность учредителя по долгам юридического лица перед государством тоже прописана в законе.

Статья 49 НК РФ: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Если размер задолженности по налогам превышает 300 000 рублей, а срок погашения более 3 месяцев, то организация находится в зоне риска. Надо предпринять все меры для выплаты долга или заявить о признании ООО банкротом, иначе это сделает налоговая инспекция, но уже с требованием признать виновными руководителя и/или учредителей.

Попытки вывести активы из организации, чтобы не платить недоимку по налогу, тоже ни к чему хорошему не приведут. К примеру, в деле № А07-7955/2009 арбитражный суд Республики Башкортостан привлек учредителей к субсидиарной ответственности при следующих обстоятельствах.

Общество, имея задолженность по налогам в сумме 675 тысяч рублей, перевело все свои активы в другую организацию, созданную этими же лицами. Участники полагали, что при отсутствии средств на уплату налога и признании общества банкротом обязательства юридического лица прекращаются. Однако налоговая инспекция, подав иск, доказала вину собственников компании в образовании недоимки и взыскала долг из их личных средств.

Конечно, привлечь учредителя ООО по долгам его компании сложнее и дольше, чем индивидуального предпринимателя, ведь процедура банкротства достаточно длительна. Однако с 2015 года у налоговых инспекторов появился ещё один инструмент взыскания – в рамках возбуждения уголовного дела по статье 199 УК РФ.

Так, в определении ВС РФ от 27.01.2015 № 81-КГ14-19 суд признал ответственным руководителя и единственного владельца за неуплату НДС в крупном размере и подтвердил законность взыскания с физического лица ущерба государству в размере неуплаченной суммы налога. Это решение, по сути, стало судебным прецедентом, после которого все подобные дела рассматриваются проще и быстрее. Учредитель же, кроме обязанности выплаты самого долга, получает ещё и судимость.

Какие могут быть риски при назначении номинального директора?

Без сомнения, физическое лицо старается переложить ответственность на фиктивного руководителя, с целью обезопасить в первую очередь себя. На эту должность приглашается не простой человек, в данном случае ведётся тщательный отбор. Так, будет приглашён родственник, друг или просто близкий человек. Однако даже такие прочные отношение порой не могут перенести тех испытаний, с которыми могут столкнуться люди в данной ситуации.

В некоторых случаях руководитель предприятия, получая прибыль, не отдаёт подставному лицу все рычаги управления. Чтобы защититься от нарушения условий фиктивным руководителем, как правило, принимаются следующие меры:

- У фиктивного руководителя нет доступа к счёту, документации предприятия и другим важным деталям;

- Генеральная доверенность оформляется на иного человека;

- Ограничения в уставе, которые предполагают решение дел только с участием других людей, работающих на данном предприятии;

- Назначение на важный пост людей, контролирующих все действия номинального директора. Это должны быть близкие люди;

- В наличии всегда должно иметься подписанное номинальным директором заявление об отстранении от должностных обязанностей, без указания даты.

Но риски для предприятия при назначении фиктивного руководителя всё же существуют, среди них можно выделить следующие:

- Фиктивный руководитель имеет полное право подписывать документацию и совершать сделки, если на них не устанавливались ограничения в уставе. Так фиктивный руководитель может делать всё в своих интересах или же в интересах другого физического лица, не относящегося к данному предприятию.

- Во избежание ответственности, фиктивный руководитель может исказить свою роспись. В данной ситуации будет установлено, что документация была подписана неизвестным человеком. Эти действия могут привести к проблемам с государственными органами и с партнёрами. Так, если ИФНС узнает, что документация подписывалась не директором этого предприятия, её признают непредставительной документацией. Это повлечёт за собой блокировку счёта предприятия.

- Фиктивный руководитель вправе заявить, что он выполнял требования иного человека. В качестве доказательства может быть предоставлена запись разговора или наличие свидетелей. Эта информация будет использована против настоящего руководителя.

- Фиктивный руководитель может рассказать в Федеральной налоговой службе о том, что он был внесён в Единый Государственный Реестр Юридических лиц без ведома. Это приведёт к тому, что в реестр будет занесена запись об искажении сведений о предприятии.

- Если предприятие обанкротилось, тогда Фиктивный руководитель может быть освобождён от всей ответственности. Ему для этого нужно оказать помощь в установлении личности настоящего руководителя.

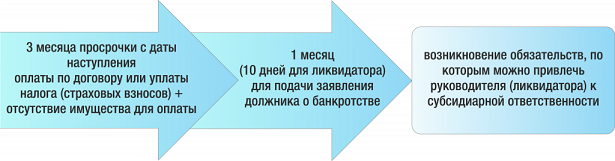

Подробнее о сроках

Именно с первопричиной включения в законодательство этого основания ответственности связана ключевая ее особенность — привлечь руководителя к субсидиарной ответственности за несвоевременную подачу заявления должника можно далеко не по всем обязательствам, на удовлетворение которых не хватает имущества Общества. Он несет ответственность лишь по тем, которые возникли по истечению срока, отведенного для подачи такого заявления5.

Таким образом, срок подачи самостоятельного заявления должника о банкротстве определяется в следующем порядке:

Итак, привлечь руководителя должника к субсидиарной ответственности по обязательству, которое послужило основанием для банкротства, не получится. При этом не имеет значения, какое обязательство не смог погасить должник: налоговое или денежное (возврат кредита (займа), оплата товаров (работ, услуг) в установленный договором срок). По этим обязательствам руководителя должника можно привлечь к субсидиарной ответственности только по другому основанию (ст. 61.11 и ст. 61.13 Закона о банкротстве), доказав, что он довел своими действиями Общество до банкротства6.

Зато кредитор, обязательства перед которым возникли по истечению месяца с момента возникновения у компании признаков банкротства, может рассчитывать на исполнение обязательств перед ним за счет директора. В этот же ряд попадают процентные обязательства (пени), начисленные на сумму первоначального долга (налоговой недоимки), послужившей причиной банкротства Общества.

Так, суд привлек7 к субсидиарной ответственности руководителей должника в размере суммы долга перед кредиторами за поставку товаров, а также процентов за пользование чужими средствами (всего около 158 млн. рублей). Они не подали заявление о банкротстве в течение месяца с момента возникновения признаков неплатежеспособности (наличие задолженности более 3-х месяцев и отсутствие имущества для погашения задолженности). Суд выяснил, что признаки неплатежеспособности появились не позднее 05.01.2014 г., поскольку на эту дату у должника была 3-х месячная просрочка уплаты задолженности по уплате страховых взносов в размере более 300 000 руб. А значит руководитель должен был подать заявление должника до 05.02.2014 г. Задолженность, возникшая после этой даты, была взыскана с руководителей, в том числе бывших, в рамках привлечения к субсидиарной ответственности. [7 — Постановление 6 ААС от 19.05.2017 №06АП-71/2017 по делу №А37-1225/2015]

Правило установления даты подачи заявления имеет некоторые нюансы, если задолженность Общества перед кредиторами (уполномоченным органом) была предметом судебного разбирательства:

1. Первая ситуация — задолженность, числящаяся более трех месяцев, взыскивалась кредитором (уполномоченным органом) в судебном порядке. При этом факт ее наличия не оспаривался Обществом.

В таком случае месячный срок для подачи заявления должника начинает течь сразу после вступления в силу решения суда. Трехмесячный срок для погашения долга истек до подачи заявления в суд о взыскании долга и он не начинает исчисляться по-новому после принятия решения суда о взыскании долга. Именно с момента вступления решения суда в силу кредитор сможет без сомнения утверждать, что руководитель знал о финансовой неплатежеспособности организации.

В качестве примера приведем дело № А03-2834/2012.8 Суд, привлекая руководителя к субсидиарной ответственности, посчитал, что месячный срок для подачи заявления о банкротстве нужно считать с момента вступления в силу первого решения суда о взыскании долгов по кредиту. Эта дата достоверно устанавливает, что руководителю известно о наличии неплатежеспособности должника, поэтому суд решил использовать ее как «точку отчета». [8 — Постановление Двенадцатого ААС от 25.04.2016 г. по делу № А03-2834/2012]

2. Вторая ситуация — сам факт наличия/отсутствия у Общества задолженности перед кредиторами или уполномоченным органом стал предметом судебного спора.

Так в деле № А12-22933/2012 суд указал9, что по истечении 3-х месячного срока с момента вступления в силу решения суда, установившего размер задолженности, руководитель должника может либо в течение следующего (по сути, четвертого) месяца погасить имеющийся долг, либо подать самостоятельное заявление о банкротстве, если у него отсутствует имущество для исполнения обязательств, определенных судом. [9 — Постановление Двенадцатого ААС от 25.04.2016г. по делу № А12-22933/2012]

Варианты административных правонарушений

Формы административных наказаний, применяемых к лицу на должности генерального руководителя, могут быть трех видов:

- штрафы в пределах 5 тыс. руб.;

- штрафы в диапазоне от 5 до 30 тыс. руб. с возможностью дисквалификации длительностью до 3 лет;

- штрафы от 30 тыс. руб.

Вопрос: Единственный участник (учредитель) общества с ограниченной ответственностью (далее — ООО) назначил директора. Может ли последний подписывать от имени ООО решение об одобрении крупной сделки?Посмотреть ответ

За что наказывают мелкими суммами штрафов?

К этой категории относятся незаконные сделки по кредитованию, выявленные факты нарушений санитарных норм, правил торговли или прав потребителей. По части налогового законодательства штрафные санкции назначаются при:

- срыве сроков постановки на учет (ст. 15.3 КоАП), сдачи деклараций (ст. 15.5 КоАП) и предоставлении информации о банковских счетах (ст. 15.4 КоАП);

- осуществлении неофициальной предпринимательской деятельности с отсутствующими лицензиями и регистрационными документами (ст. 14.1 КоАП);

- работе без использования ККМ (ст. 14.5 КоАП);

- наличии нарушений кассовой дисциплины (ст. 15.1 КоАП), неправильном ведении бухгалтерского учета и неверном заполнении отчетности (ст. 15.11 КоАП);

- сокрытии информации от налоговых органов (ст. 15.6 КоАП).

Вопрос: Акт налоговой инспекции о проверке применения ККТ подписан со стороны ООО работником, который выдал чек. Гендиректора на месте не было. Доверенность у работника, подписавшего чек, сотрудники налоговой инспекции не требовали. Является ли это основанием для обжалования привлечения ООО к административной ответственности?Посмотреть ответ

За что грозят средние суммы штрафов и дисквалификация?

В данной категории рассматриваются нарушения, связанные с:

- применением запрещенных методов борьбы с конкурентами (ст. 14.33 КоАП);

- нарушениями в рекламной сфере (ст. 14.3 КоАП);

- неправильным оформлением грузов на таможне (ст. 16.1 КоАП);

- использованием в коммерческой деятельности товарных знаков, являющихся собственностью другого предприятия, без законных оснований (ст. 14.10 КоАП);

- доведением компании до состояния банкротства или совершением фиктивного банкротства (ст. 14.12 КоАП);

- умышленным сокрытием сведений от органов власти (ст. 19.7.3 КоАП) и структур антимонопольной службы (ст. 19.8 КоАП);

- отказом от предоставления информации, касающейся зарубежных валютных счетов организации.

Крупный штраф – за что?

Суммы от 30 тысяч рублей относятся к разряду крупных штрафных санкций. Такой размер штрафа вменяется к уплате генеральному директору за пренебрежение правилами пожарной безопасности на предприятии (ст. 20.4 КоАП), нарушения в сфере миграционного законодательства при приеме на работу иностранных граждан (ст. 18.9 и 18.15 КоАП) и совершение незаконных сделок с иностранной валютой.

Личные встречи с директором

Чтобы избежать в будущем проблем, рекомендуется всегда встречаться с руководителем. Во время первой встречи обязательно следует проверить его паспорт, чтобы удостовериться, что он тот, за кого себя выдает. Это будет дополнительным доказательством того, что контрагент реальный.

При этом Верховный Суд РФ выпустил постановление о том, что при незначительных операциях, детальная проверка контрагента не требуется (определение № 307-ЭС19-27597 от 14 мая 2021 года).

Если же контракт значительный, то лучше предварительно познакомиться с директором, убедиться в его реальности, провести с ним переговоры.

Важно понимать, что значительность или незначительность операции определяется в отношении конкретной компании. Для одних фирм покупка автомобиля за 3 миллиона рублей является серьезной инвестицией, для других это мелкая операция, не требующая изучения даже со стороны руководителя автопарка

Дополнительным доказательством реальности сделки будет наличие деловой переписки с контрагентом. В договорах желательно прописать сотрудников, ответственных за работу с данным партнером, а также тот факт, что переписка по электронной почте или в мессенджере обладает юридической силой. Здесь полезно изучить постановление АС Московского округа № А40-16322/2020 от 04 декабря 2021 года.

Цели создания

Данная деятельность имеет несколько различных целей. Так, краткосрочные организации и наем подставного лица необходимы в тех случаях, когда:

- Требуется обеспечить анонимность совершаемых сделок и договоренностей.

- Скрыть данные о фактическом руководителе организации от третьих лиц (например, от партнеров компании).

- Номинальный сотрудник привлекается и в тех случаях, когда фактический руководитель является гражданином другого государства, и по этой причине не может осуществлять управление фирмой самостоятельно и от своего имени.

- Для соблюдения требований устава, предполагающего деятельность определенного количества лиц.

- Для совершения сделок между компаниями, чьи руководители состоят в родстве (в некоторых случаях это запрещено законом, а использование номинального директора позволяет обойти это требование).