Постоянные налоговые обязательства на активы предприятия

Содержание:

- Что такое постоянные налоговые обязательства

- Постоянные разницы при переносе убытка на будущее

- Сборно-монолитные перекрытия

- Постоянное налоговое обязательство: что это, как начислить постоянное налоговое обязательство, отражен постоянный налоговый актив

- Постоянные разницы

- Бухгалтерский и налоговый учет в организации

- Балансовый метод учета отложенного налога

- Исковая давность

- Отложенный налог на отчетную дату — Отложенный налог на начало года

- Классификация и особенности основных видов плит

- Начисление, погашение и списание ОНА

- Связь налогового и бухгалтерского учета

Что такое постоянные налоговые обязательства

Траты и доходы, которые формируются в любой частной компании, требуют, чтобы их по-разному учитывали при составлении налоговой и бухгалтерской отчетности. Часть значений попадает в эти отчеты в разных суммах. Точно также при налоговом и бухгалтерском учете может принципиально различаться стартовая цена активов. Отсюда появляются постоянные налоговые обязательства, больше известные среди профессионалов под аббревиатурой ПНО.

Чтобы научиться их правильно рассчитывать, важно понимать, что существует два типа отличий при расчете налога на прибыль и оформлении документов по бухучету. К ним относятся постоянные налоговые активы и обязательства

Первые формируются в тот момент, когда часть трат по закону можно зафиксировать исключительно для целей налогообложения. Еще один вариант – отражение части доходов исключительно в бухгалтерском учете. В результате прибыль, которая исчисляется на основании бухучета, оказывается выше налогооблагаемой прибыли. Таким образом, активы приравниваются к величине доходов и расходов, в том и другом учете, помноженной на 20%.

Возникновение этих обязательств обусловлено тем фактом, что часть доходов официально признается только при составлении отчетов, в которых указываются цели налогообложения. Это приводит к ситуации, в которой прибыль по сведениям из бухучета оказывается существенно ниже, чем та, что облагается налогом. Такое обязательство попадает в раздел расходов. Для их расчета сумма умножается на 20%.

Суть заключается в том, чтобы наглядно было заметно отличие в величине доходности по разным параметрам используемой отчетности

Важно детально разбираться в данном понятии, чтобы грамотно и рачительно вести бухучет

Постоянные разницы при переносе убытка на будущее

Последним из прямо упомянутых в ПБУ 18/02 случаев возникновения постоянных разниц является образование убытка, перенесенного на будущее, который по истечении определенного времени, согласно законодательству РФ о налогах и сборах, уже не может быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах.

Порядок переноса убытков на будущее для целей налогообложения прибыли установлен ст. 283 НК РФ. Согласно п. 2 данной статьи налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Если же налогоплательщик понес убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены.

Следовательно, постоянная разница возникнет только в том случае, если по истечении десяти лет организации не удалось завершить списание убытка. Например, если убыток, возникший в 2006 г., не удалось полностью списать до 31 декабря 2016 г.

Проблема с применением данной нормы ПБУ 18/02 заключается в том, что в момент возникновения сумма убытка не может трактоваться как постоянная разница — она представляет собой вычитаемую временную разницу. Об этом, кстати, также сказано в ПБУ 18/02, в п. 11, где перечисляются случаи возникновения вычитаемых разниц. А потому в отчетном году, когда данный убыток был получен, должен быть сформирован отложенный налоговый актив на одноименном счете 09. Впоследствии по мере списания сумм убытка соответствующая сумма должна списываться с кредита счета 09 «Отложенный налоговый актив» в дебет счета 68 «Расчеты по налогам и сборам».

И только в случае, если дальнейший перенос убытков невозможен — в связи с истечением десятилетнего срока — сумму отложенного налогового актива, оставшуюся не списанной по дебету счета 09, следует списать в дебет счета 99 «Прибыли и убытки». Никаких корреспонденций с кредитом счета 68 «Расчеты по налогам и сборам» в этом случае не возникает. Фактически в этот момент имеет место реклассификация разницы из временной в постоянную, сопровождаемая списанием отложенного налогового актива.

Сборно-монолитные перекрытия

В малоэтажном строительстве представляет интерес решение перекрытия в сборно-монолитной технологии с применением блоков перекрытия из ячеистых бетонов, предложенные компанией YTONG. Достоинством разработанного способа является то, что здесь нет необходимости использовать тяжёлую технику: монтаж производится вручную или с использованием малой механизации.

Сборную часть перекрытия представляют балки особой конструкции — несущая часть перекрытия. Нижняя часть балок – железобетонная с сечением 120×40 мм. В балки вмонтированы и выпущены из них арматурные стержни. Каждая группа стержней — это рёбра четырёхугольной пирамиды с вершиной в верхней части. Высота выпусков – 160 мм. Таким образом, общая высота балок составляет 200 мм.

Конструкция сборно-монолитного перекрытия с применением ячеистых блоков перекрытия: а – вид балки перекрытия; б – схема и параметры балки; в – сечение конструкции перекрытия, перпендикулярное к оси балок; г — то же, параллельно балкам; 1 — стеновой ячеистый блок; 2 – конструкция пола; 3 – бетон; 4 – арматурная сетка; 5 – арматура балки; 6 – блок перекрытия; 7— монолитный железобетонный пояс; 8 — балка перекрытия; 9 — зона опоры блока перекрытия (не менее 40 мм); 10 – теплоизоляция.

Балки устанавливаются с шагом 680 мм — под размер блоков-вкладышей перекрытия.

Для опирания и примыкания балок в стенах по всему периметру перекрываемого помещения изготавливается железобетонный монолитный пояс. Если требуется, с внешней стороны пояса закладывается утеплитель.

Межбалочное пространство – ограждающая часть перекрытия – заполняется Т-образными блоками-вкладышами, укладываемыми между балками. Блоки заходят в стены на величину не менее чем 20 мм.

Монолитную часть перекрытия представляет бетон толщиной слоя не менее 50 мм. Бетон обязательно армируется проволочными сетками, толщина проволоки 5 мм, ячейки сеток – 100х 100 мм. Сетки укладываются на блоки по всей перекрываемой площади. Таким образом, общая толщина конструкции перекрытия составит 250 мм.

По монолитной железобетонной плите устраивается пол этажа, а снизу конструкция отделывается каким-либо материалом.

Несколько слов о последовательности действий возведения перекрытия. Монтаж перекрытия включает в себя три этапа.

Первый этап. Сначала на стены (при стеновом несущем остове) или на ригели (при каркасном остове) монтируются железобетонные балки. На время монтажа и бетонирования балки должны иметь промежуточные временные опоры: это могут быть или инвентарные телескопические стойки, или, если невозможно их приобрести, – деревянные стойки. В случае применения деревянных стоек необходимо обеспечить жёсткость конструкции, воспользовавшись диагонально прибитыми между ними досками.

На опоры укладываются балки и заделываются в стены.

Второй этап. На смонтированные балки вручную укладываются Т-образные блоки-вкладыши в продольном направлении балок. Высота блоков 200 мм. Блоки хорошо поддаются распиливанию; этим можно воспользоваться, подкорректировав их размер, если пролёт не кратен целому числу блоков. Крайние блоки опираются непосредственно на стены или на ригели в каркасной системе. Полученная конструкция играет роль несъёмной опалубки, по которой приступают к следующему этапу.

Постоянное налоговое обязательство: что это, как начислить постоянное налоговое обязательство, отражен постоянный налоговый актив

Все юрлица осуществляют уплату обязательных платежей в бюджет на основании своей бухгалтерской отчетности. Поскольку расчеты полученной прибыли регулируются разными законодательными нормами, возникает несоответствие сумм между их учетом и фактическим фискальным расчетом. Так в балансе появляется или постоянная разница (ПР) или постоянное налоговое обязательство (ПНО).

ПНО возникает, когда по данным бухгалтерской отчетности юрлицо получило прибыль в меньших размерах, чем та, которая образовалась на базе налогового учета в результате разницы между всеми доходами и расходами предприятия. Простыми словами, так происходит, когда величина полученной юридическим лицом прибыли не совпадает с данными фискальной службы.

Еще одним понятием, которое неизменно сопровождает фискальный учет, являются постоянные разницы. Оно обозначает ситуацию, когда определенные доходы или расходы учитываются только в одном месте: в фискальной или бухгалтерской отчетности.

Другими словами, ПР – это доход или расход, который отображается на соответствующих счетах в отчетности и не входит в состав доходов или расходов для целей налогообложения.

ПР бывают положительными или отрицательными. Первые увеличивают бухгалтерскую прибыль до налогооблагаемой, формируя таким образом ПНО. При получении положительной ПР для предприятия увеличивают налоговый порог.

Отрицательные ПР, наоборот, снижают прибыль по бухгалтерии до уровня фискальной базы и таким образом формируется постоянный налоговый актив.

Существуют еще понятие «временные разницы», оно обозначает те суммы, которые появляются только на определенный промежуток времени, а затем исчезают. Юридические лица осуществляют перечисления в бюджет на основании текущей прибыли.

Различия, которые возникают между фискальным и финансовым учетом, отображаются в соответствии с положением «Учет расчетов по налогу на прибыль организаций» 18/02. Его утвердил своим приказом №114н от 19.11.2002 года Минфин РФ.

Применять его в своей работе должны все юрлица, которые получают доход и платят соответствующие отчисления в бюджет.

Освобождаются от влияния ПБ 18/02 только:

- бюджетные учреждения;

- кредитные организации;

- некоммерческие организации.

Предприятия, которые относятся к малым, сами определяются, будут они применять ПБ18/02 в своей деятельности или нет. Свое решение они должны обязательно отобразить в учетной политике предприятия.

https://youtube.com/watch?v=-GQbun-tEwI

К субъектам малого предпринимательства относятся компании, фирмы, организации и т. д., которые отвечают критериям ФЗ «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 г. № 209 и нового 156-Ф3 от 29.06.2015.

Почему появляются налоговые обязательства

Государство, принимая различные нормативные акты, хочет сблизить два учета, выровнять их, но на сегодняшний день все равно ситуаций, когда возникают постоянные налоговые обязательства или постоянные разницы, очень много. Основные причины их появления:

- оплата юрлицом своим работникам материальной помощи или других денежных выплат, которые не соответствуют условиям трудового договора. В результате эти суммы проходят по статьям бухгалтерского учета, но никаким образом не влияют на налог на прибыль;

- командировочные, рекламные и представительские расходы, платежи на добровольное медицинское страхование работников и т. д. В отчетность все эти суммы попадают в полном размере, налоговая же учитывает их только в пределах четко утвержденных лимитов;

- пени, штрафы, оплаченные в бюджет. Эти расходы проходят по бухгалтерской отчетности, не попадая в фискальную.

Формула расчета

Для того чтобы узнать ПНО, используют следующий способ:

ПНО=ПР*НП, где

ПР – это постоянная разница

НП – налог на прибыль (ставка в %)

Рассмотрим пример:

Фирма «XXX» на свой профессиональный праздник приобрела для своих сотрудников подарки на сумму 35 000 рублей. В фискальный учет эта сумма не попадает, а вот в финансовом отчете 35 000 рублей проходят по счету «Внереализационные расходы».

Разница, которая получилась между учетами, не будет ликвидирована в следующих отрезках времени, поэтому в бухгалтерской отчетности отображается ПНО следующей проводкой:

Дебет 99.02 Кредит 68.02 – 7000 руб. (35000 руб. *20%)

Отображение в отчетности

Постоянные налоговые активы (ПНА) или обязательства отображаются по счету 99 «Прибыль и убытки» с помощью следующих проводок:

Дебет 68 «Расчеты по НП» Кредит 99 «ПНА» – это указывает на то, что начислен ПНА с отрицательной ПР;

Если наоборот: Дебет 99 Кредит 68 – тогда начислено ПНО с положительной ПР.

Постоянные разницы

Постоянные разницы представляют собой доходы (расходы), оказывающие влияние на формирование прибыли компании (или убытка). При этом они не принимаются к учету при расчете налоговой базы налога на прибыль ни в отчетном, ни в следующих отчетных периодах.

К постоянным разницам также относят доходы (расходы), учитываемые при расчете налоговой базы по налогу на прибыль в отчетном периоде. Но они не признаются в бухучете в качестве доходов (расходов) ни в отчетном, ни в последующих периодах.

На возникновение постоянных разниц оказывает влияние следующее:

- определенные расходы принимаются к учету при определении финансового результата в бухучете полностью, а в налоговом – по нормативам (например, представительские расходы, затраты на рекламу и др.);

- одни расходы в бухучете никак не влияют на конечный финансовый результат, а в налоговом учете они принимаются;

- компания свое имущество передала безвозмездно и в налоговом учете эти суммы не учитываются, а в бухгалтерском указываются в составе расходов;

- в компании остался убыток прошлых лет, который по прошествии 10 лет в целях налогообложения не может быть принят;

- иные различия бух и налогового учета.

Бухгалтерский и налоговый учет в организации

Наверно, любой бухгалтер знает, что существует несколько видов учета, самые распространенные (и, наверно, значимые) из которых – бухгалтерский и налоговый.

Бухгалтерский учет – это отражение всей хозяйственной жизни организации посредством первичных документов

При ведении бухгалтерского учета принимаются во внимание все события, которые происходят в жизни компании. Целью и итогом проведения операций в сфере бухгалтерского учета является составления годовой отчетности

Финансовый отчет по итогам года составляется для:

- Внутренних пользователей. В их роли выступают собственники или топ – менеджеры компании. На основе данных отчета они делают выводы об успешности работы организации в течение года и принимают необходимые решения

- Внешних пользователей. К таким относятся в первую очередь кредиторы и налоговые органы

На основе бухгалтерского отчета оценивается состояние организации, перспективы ее развития. Отчетность помогает принимать важные управленческие решения.

Основными документами, регулирующими ведение бухгалтерского учета, являются закон «О бухгалтерском учете» и положения по бухгалтерскому учету (ПБУ).

Налоговый учет – это система, которая строится на основе первичных документов и обобщает информацию, которая используется для подсчета величины налогов.

Львиная доля всего налогового учета – расчет налога на прибыль. Основным актом, который регулирует данный вид учета, является Налоговый кодекс.

Главная особенность налогового учета в том, что не все операции, отраженные в бухучете принимаются для подсчета суммы налоговых обязательств. Некоторые расходы не принимаются вообще, а некоторые нормируются.

Балансовый метод учета отложенного налога

При балансовом методе учета отложенного налога не требуется учет разниц.

При выполнении регламентной операции Расчет налога на прибыль»по данным налогового учета рассчитывается сумма текущего налога на прибыль.

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы – как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Текущий и отложенный налоги соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

-

«Текущий налог на прибыль» — строка (2411).

-

«Отложенный налог на прибыль» — строка (2412).

Порядок расчета отложенного налога:

1. Расчет временных разниц:

Балансовая стоимость — Налоговая стоимость

2. Расчет отложенного налога:

Сальдо временных разниц * Ставка налога

3. Формирование проводок:

Исковая давность

Она представляет собой период, в течение которого:

- Плательщик/агент может требовать возврат/зачет бюджетных сумм, пеней и проч.

- Контрольный орган может начислить либо пересмотреть ранее исчисленную сумму налога или иного обязательного бюджетного платежа.

- Плательщик/агент предоставляет отчетность, вправе вносить корректировки и дополнения в декларацию или отзывать ее.

- Контрольный орган должен осуществить возврат/зачет бюджетных сумм, пеней и проч.

Давностный срок по обязательству и требованию – 3 года. Начало периода совпадает с датой завершения соответствующего отчетного периода, за исключением случаев, закрепленных в НК.

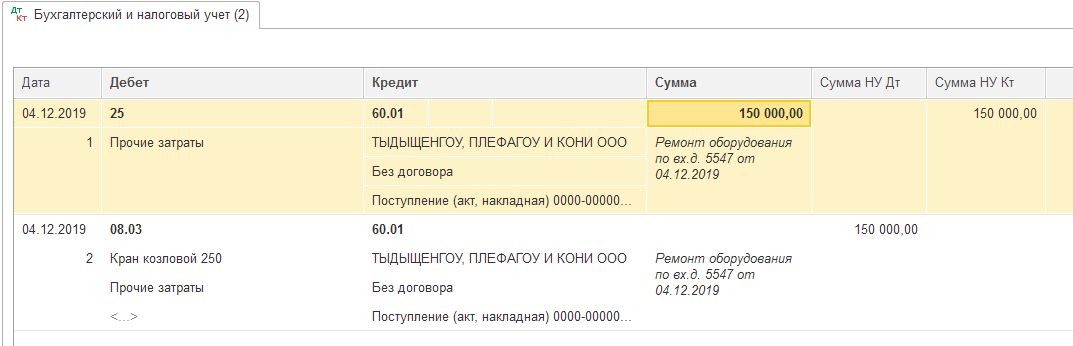

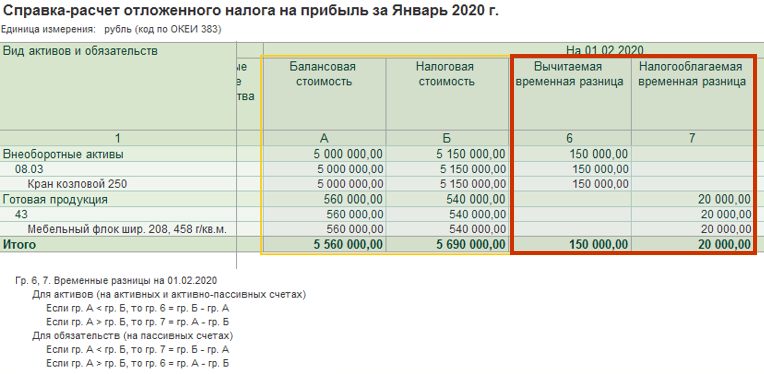

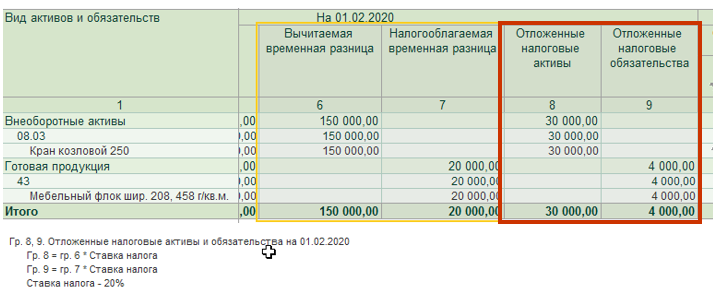

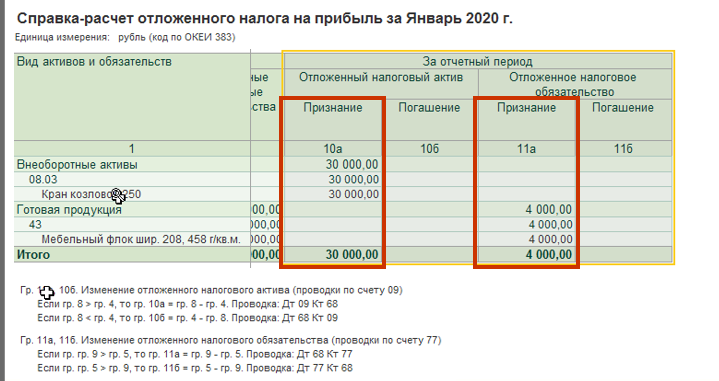

Отложенный налог на отчетную дату — Отложенный налог на начало года

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы – как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

В программе «1С» можно сформировать справку-расчет отложенного налога.

Классификация и особенности основных видов плит

Обозначение плит перекрытия регламентируется ГОСТ 23009. Марка может содержать от 2 до 3 буквенно цифровых групп:

- Первая – содержит буквенное обозначение разновидности изделия.

- Вторая – включает основные размеры и показатель предельной нагрузки.

- Третья – содержит дополнительную информацию такую, как класс арматуры для армирования, вид бетона и т.д.

Маркировка ЖБ плит помогает определить разновидность изделия, способ производства и конструктивные особенности. Железобетонные изделия для сооружения горизонтальных несущих и ограждающих конструкций подразделяются на такие виды:

-

Многопустотные – изделия с продольными технологическими пустотами, которые характеризуются сравнительно небольшим весом и высокими прочностными характеристиками.

Фото 1. Пустотные железобетонные изделия

- Ребристые – ЖБИ с продольными ребрами, обеспечивающими повышенную жесткость.

- Полнотелые – плиты сплошного сечения, отличающиеся высокой прочностью.

Фото 2. Промаркированные полнотелые плиты

Зная марку железобетонных плит, вы сможете легко определить не только их разновидность, но также основные размеры и несущую способность

Поэтому важно знать и понимать, как расшифровываются обозначения основных типов ЖБИ.

Пустотные плиты

Производятся согласно ГОСТ 9561 с продольными пустотами разных форм. Буквенная маркировка пустотелых плит перекрытия:

- ПК – круглопустотные ЖБИ толщиной 220 мм, изготовленные методом опалубочного формования.

- ПБ – многопустотные ЖБИ толщиной 220 мм, которые производятся согласно современному методу безопалубочного (непрерывного) формования.

- ПНО – облегченные круглопустотные изделия толщиной 160 мм, которые изготовляются по опалубочной технологии.

- 3,1ПБ и 1,6ПБ – облегченные пустотные ЖБИ толщиной 160 мм, изготовленные по безопалубочной технологии.

Маркировка плит перекрытия ПК и ПБ детально расшифрована в соответствующе пункте данной статьи.

Фото 3. Разные типы многопустотных изделий

Другие виды плит

Заводы-изготовители выпускают и другие виды плит, но они, как правило, относятся к категории изделий специального назначения:

-

Ребристые (ПГ, ПР, ПП) – применяются преимущественно для покрытия и перекрытия промышленных и общественных многоэтажных объектов. Изготовляются по ГОСТ 28042. Характеризуются высокой стойкостью к вибрационным нагрузкам, поэтому наиболее востребованы в регионах с высокой сейсмоактивностью.

Рисунок 4. Внешний вид ребристых ЖБИ

-

Сплошные (ПТ, П) – характеризуются полнотелой конструкцией, высокими прочностными характеристиками. Производятся в соответствии с ГОСТ 19570. Большим спросом среди застройщиков не пользуются из-за большого веса, что создает значительные нагрузки на стены и фундамент.

Фото 5. Внешний вид плиты сплошного сечения

Начисление, погашение и списание ОНА

Предприятие имеет полное право самостоятельно определять, как отображать в аналитике отложенный налоговый актив: подробно или по общей схеме.

Главное, чтобы из него было понятно, по какой причине возникла временная вычитаемая разница.

Рассмотрим такой пример.

Допустим, первоначальная стоимость принятых на баланс предприятия основных средств составила 800 тысяч рублей. Предельный срок их эксплуатации — 6 лет. Налоговая ставка — 20 %.

За использование в течение квартала по бухгалтерскому учету амортизационная сумма составила 39900 рублей; согласно учету по налогам — 38400 рублей. Временная вычитаемая разница — 1500 рублей (39900-38400=1500).

Величина ОНА (отложенного налогового актива) определяется по формуле:

(Временная вычитаемая разница) х (налоговая ставка) = ОНА

Наличие и движение отложенного актива можно проследить по состоянию активного счета 09.

При этом проводка начисления ОНА за отчетный период (дебет) отслеживается по состоянию дебетного счета 09 с переходом на кредитный № 68.

В субсчете «Расчеты по налогу» должна стоять запись: «Начислено: отложенный налоговый актив в размере 300 рублей»

После того, как временные вычитаемые разницы будут сведены к нулю, погасится и отложенный налоговый актив.

Это должно быть погашено в бухгалтерском отчете. Для этого воспользуемся бухгалтерской проводкой «кредит».

Она выполняется в обратном порядке дебету, начиная с дебетового 68 (или 99) с переходом на кредитный счет 09. В субсчет вносится запись: « Погашен ОНА в размере ХХХ рублей.

При отсутствии на конкретный отчетный период прибыли, облагаемой налогом, отложенные налоговые выплаты отображены в 145 строке баланса бухгалтерии во внеоборотных активах.

При списании с баланса учитываемого объекта, по которому осуществлялось начисление ОНА, оставшиеся суммы подлежат списанию на счет 99. Их можно отследить по 141 или 142 строкам отчетов об убытках и прибылях.

Связь налогового и бухгалтерского учета

Налог организации к уплате в бюджет (текущий налог на прибыль) ПБУ 18/02 предлагает определять по выбору либо по данным налоговой декларации, либо по данным бухгалтерского учета. Как правило, учетной политикой выбирается вариант «по данным БУ». Он позволяет использовать стандартный план счетов БУ для корректного учета показателя и связывает его с условным расходом (доходом) на прибыль.

Участвующие в расчетах разницы между данными БУ и НУ могут иметь постоянный и временный характер:

- временные – данные отражаются по БУ и НУ в разных периодах;

- постоянные – данные признаются либо в БУ либо в НУ.

Временные разницы проявляются затем в виде отложенных налоговых активов и обязательств (ОНА и ОНО). Они образуются вычитанием по итогам года стоимости активов по балансу и стоимости активов для целей НУ; стоимости обязательств по балансу и стоимости обязательств для целей НУ. Если стоимость активов по балансу больше, возникает налогооблагаемая разница. Если стоимость активов, напротив, по балансу меньше, будет вычитаемая разница. Обязательства: их стоимость по балансу больше – вычитаемая разница; стоимость по балансу меньше – налогооблагаемая разница.

Все разницы на конец периода складываются и приводятся к одному значению. Аналогичный алгоритм применяется к разницам на начало года. Далее значения начала и конца периода сравниваются между собой. Вычитаемые разницы складываются (со знаком +), налогооблагаемые разницы складываются (со знаком -). Вычитаемая разница начала года погасится налогооблогаемой разницей конца года, и получится налогооблагаемая сумма. Обратно – налогооблагаемая разница начала года гасится вычитаемой разницей конца года.

ОНА = вычитаемая разница* СтН. ОНО = налогооблагаемая разница*СтН.

Постоянные разницы проявляются в виде постоянных налоговых доходов и расходов (ПНД и ПНР). Они исчисляются так:

- суммируется текущий налог на прибыль и отложенный налог на прибыль (текущий НП берется со знаком минус);

- от результата нужно отнять условный расход или доход по налогу на прибыль (расход берется с минусом, доход – с плюсом).

Напомним, что отложенный налог на прибыль есть сумма налога, полученная умножением временной разницы на налоговую ставку. В зависимости от результата (+ или -) имеем либо ПНР (со знаком -), либо ПНД (со знаком +).

Таким образом, связь между условным расходом (доходом) по налогу на прибыль и налогом на прибыль по данным НУ можно выразить схемой

Нб * СтН = УР (УД) + ПНР – ПНД + ОНА – ОНО, где Нб – база по налогу на прибыль согласно НУ.

Согласно ПБУ 18/02, условный расход (доход) отражается в бухучете обособленно от суммы налогооблагаемой прибыли либо убытка. Он не отражается в бухгалтерской отчетности. Для учета условных доходов и расходов используется отдельный субсчет по счету 99.

Основные проводки начисления такие:

- Дт 99 Кт 68 – условный расход, если была получена прибыль;

- Дт 68 Кт 99 – условный доход, обратная проводка при получении убытка.

Разницы и между БУ и НУ отражаются проводками:

- Дт 09(68) Кт 68(09) – зафиксирован (погашен) ОНА;

- Дт 68 (77) Кт 77(68) – зафиксировано (погашено) ОНО;

- ДЕБЕТ 99 КРЕДИТ 68 – зафиксирован ПНР;

- ДЕБЕТ 68 КРЕДИТ 99 – зафиксирован ПНД.

Внимание! В настоящее время термин «налоговый убыток» не применяется. Согласно НК РФ, налог на прибыль не может иметь отрицательное значение

Если по периоду расходы превышают доходы, налоговая база равна нулю и налог на прибыль также равен нулю (ст. 274-8 НК РФ).

Пример

В настоящее время действует общая ставка налога на прибыль 20%. Пусть прибыль по данным БУ составляет 400 тыс. руб. Условный расход, согласно формуле: 400000*20% = 80000 руб. Дт 99 Кт 68 80000 руб.

Пусть при этом в НУ не учитывается часть амортизационных расходов, учитываемых в рамках БУ — в связи с применением разных методов начисления – 15000 руб. Текущий налог на прибыль = (400000 — 15000)*20% = 385000*20% = 77000 руб. Дт 68 Кт 77 3000 руб. — зафиксировано ОНО. Проверим: 80000 — 3000 = 77000 руб.