Бухгалтерский баланс

Содержание:

- Проблемы в формировании баланса

- Что такое пассив в бухучете?

- Статьи пассива баланса

- Что изменилось в порядке представления бухгалтерского баланса с 1 января 2022 года

- Некоторые виды балансов

- Что учитывается при оценке балансовых разделов

- В словаре Словарь иностранных слов

- Пример заполнения на 2018 год

- Что влияет на оценку

- Пример составления бухгалтерского баланса

- 1С:Бухгалтерия 8

- Что входит в активную часть бухгалтерского баланса

- Оборотные ресурсы

- Функции бухгалтерского баланса

- Что включает в себя понятие

- Назначение

- Важность заполненного баланса

- Виды балансов

Проблемы в формировании баланса

Главная сложность при формировании сравнительного аналитического баланса заключается в его усложнении. С целью решения данной проблемы в настоящее время предлагается упрощение его структуры и пересмотр группировки средств. В этом и состоит направление его совершенствования.

Характерные черты успешно составленного баланса следующие:

- Реальность его показателей и их достижения.

- Наличие информационного обеспечения всех пользователей баланса (внешних и внутренних).

При исследовании понятия реальности аналитического бухгалтерского баланса особо следует отметить факт соответствия оценок его статей объективной действительности. Не следует путать понятия правдивость и реальность баланса. Составленный баланс может быть правдивым, но нереальным. Главный способ достижения правдивости – это возможность обосновать полученные показатели баланса документацией и исходниками (записями бухгалтерских счетов, бухгалтерскими расчетами, инвентаризационными записями). Главный момент при соблюдении правдивости баланса заключается в проведении сверки записей счетов по аналитическому и синтетическому учету в процессе составления.

Важной проблемой составления баланса является низкая степень его аналитичности, что связано с информационной ограниченностью ряда показателей баланса. В нем, как известно, отражен состав имущества фирмы и ее пассивов, однако не найти информации о тех факторах, под действием которых сложилась данная структура

Поэтому для определения последних нужна уже более детальная информация о производственно-сбытовых процессах в компании, ее организационных процессах, структуре и инвестиционной деятельности. Эта информация является зачастую внутренней. Она может быть отнесена к категории «коммерческой тайны» фирмы. Поэтому ее использование ограничено в процессе анализа.

Кроме того, валюта баланса не всегда точно отражает реальную сумму средств фирмы. Это связано с тем фактом, что оценка аналитического баланса построена на балансовой стоимости показателей, а не на рыночной. Например, запасы могут быть отражены в балансе по фактически произведенным расходам на их изготовление и приобретение, а дебиторская задолженность учитывает наценку в цене реализации продукции, что выше ее себестоимости. Отметим и влияние инфляции на разницу между учетной и реальной стоимостью. Такие моменты могут быть устранены при использовании других форм отчетности (кроме баланса), которые также используют в процессе анализа финансового состояния.

Что такое пассив в бухучете?

Пассив – составляющая бухгалтерского баланса. Информация из учетных документов обеспечит получение следующих данных:

- объекты, которые находятся в собственности предприятия;

- финансовые результаты деятельности;

- источники средств компании.

Какие есть особенности заполнения ТСЖ пассива бухгалтерского баланса?

Активы отражают сведения об имуществе предприятия. Пассивы позволяют определить источники имеющегося капитала. В правой части таблицы бухучета фиксируются:

- Собственные средства предприятия (включают в себя уставной капитал, а также прибыль, которая не была распределена).

- Займы и кредиты.

- Средства, которые удалось привлечь.

Как в пассиве бухгалтерского баланса сгруппированы источники формирования имущества?

Если все упростить, пассивы являются источниками активов. Данная связь обусловлена тем, что управление пассивами приводит к умножению активов. Пассивы и активы неразрывно связаны между собой. Они образуют баланс. Бухгалтерская таблица носит такое название в связи с тем, что пассив равен активу. Оба показателя уравновешивают друг друга.

ВАЖНО! Актив и пассив отражает главный принцип бухучета – принцип двойной записи

Пример

Суть активов или пассивов проще понять из примера. Предприятие берет в кредит 2 000 000 рублей. Данная операция должна быть отражена в бухучете:

- 2 миллиона отражаются на счетах. Они должны быть зафиксированы в перечне активов;

- 2 миллиона указываются на счете «Долги по займам». Зафиксировать показатель нужно в перечне пассивов.

То есть, из активов можно получить сведения о поступлении средств. Из пассивов становится ясен источник денег – кредитование.

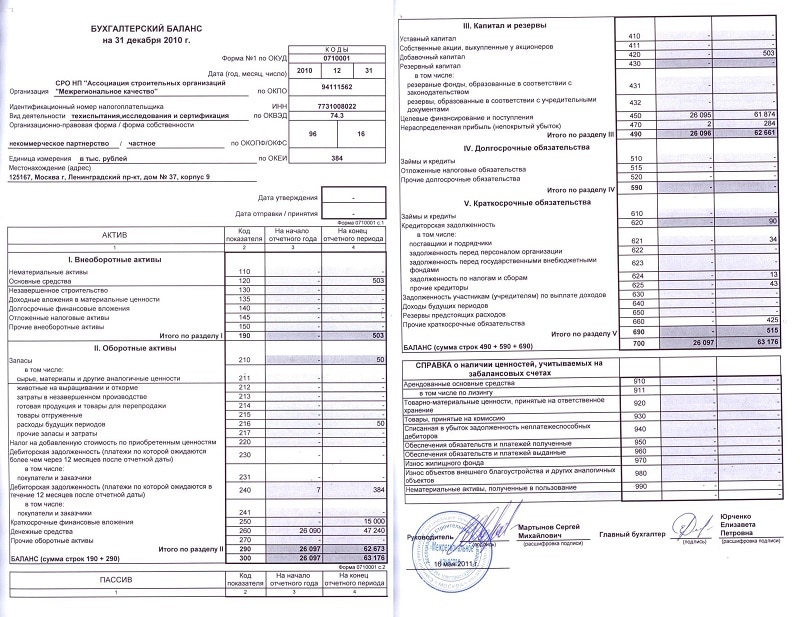

Статьи пассива баланса

Пассив баланса состоит из трех разделов. Раздел III баланса представлен собственным капиталом, а в разделах IV и V отражается привлеченный капитал. Раздел «Капитал и резервы» — раздел III Бухгалтерского баланса — включает следующие статьи:

- уставный капитал;

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

Раздел IV «Долгосрочные обязательства»:

- займы и кредиты;

- отложенные налоговые обязательства;

- прочие долгосрочные обязательства.

Раздел V «Краткосрочные обязательства»:

- займы и кредиты;

- кредиторская задолженность, подлежащая погашению менее чем через 12 месяцев после отчетной даты;

- задолженность перед участниками (учредителями) по выплате доходов;

- доходы будущих периодов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Далее: валюта баланса, активы, пассивы.

Что изменилось в порядке представления бухгалтерского баланса с 1 января 2022 года

С 01.01.2022 г. необязательно пользоваться сервисом оператора ЭДО при отправке электронного формата бухгалтерской отчетности. Это стало возможным благодаря действию ФЗ № 352 от 02 июля 2021 г.

Сдавать отчеты теперь можно напрямую, их принимает сайт ФНС (Федеральная налоговая служба). Для отправки документов в налоговую инспекцию по месту регистрации предприятия через телекоммуникационный канал связи (ТКС) требуется электронная подпись.

С 01 января 2022 г. подписывать отчеты организации и ИП могут 2-мя способами:

- Сертификатом, выданным ФНС руководителю компании или физическому лицу, действующему как ИП.

Доверенный представитель, чья подпись подтверждена удостоверяющим центром (УЦ). Только при ее наличии он сможет сдавать отчеты от имени организации или предпринимателя.

- Сертификатом, выданным УЦ на имя уполномоченного представителя.

К отправленному отчету должна быть приложена электронная форма доверенности.

Некоторые виды балансов

Помимо стандартного или же классического, используются и прочие виды баланса бухгалтерского учета:

- Вступительный. Данный вид образуется еще в самом начале предпринимательской деятельности фирмы. В его активной части отображаются ресурсы, полученные учреждением во время его основания. В качестве же пассива выступают источники их появления. Как правило, прежде чем составить подобный вид баланса, в компании проводится ревизия, а также оцениваются ресурсы, которые уже имеются в наличии.

- Заключительный. Имеет форму отчета и отражает экономическую деятельность организации за определенный промежуток времени. Основанием для подобного баланса служат бухгалтерские записи, которые уже были проверены.

- Доходный и расходный. Представляет собой специальный документ, который может быть разработан с расчетом на определенный временной промежуток. Его основной целью является обеспечение баланса и согласованности в перемещении как материальных, так и денежных ресурсов. Также он позволяет развить предприятие с социальной стороны и в наиболее полной форме удовлетворить потребности команды. В такого рода учете содержатся расчеты всех расходов и доходов компании.

- Консолидированный. Это отчет о совокупной деятельности предприятий, одно из которых является материнским. При этом, из такого вида баланса должен быть исключен оборот дочерних фирм взаимного плана.

- Ликвидационный. Последний баланс, составляющийся при прекращении деятельности компании. В нем отображается имущественное положение предприятия на день, в который оно лишается статуса юрлица. В балансе отображают источники доходов и их величину. Кроме того, в нем указывают состояние, в котором находятся расчеты компании по завершении ликвидационного периода.

- Оборотный. В него включаются данные о дебетовых и кредитных оборотах за конкретный период. Подобный баланс используется как промежуточный документ.

- Предварительный. Данный вид баланса оформляется заблаговременно до конца периода, выступающего в роли отчетного, и учитывает возможные изменения, которые могут произойти в составе имущества учреждения.

- Разделительный. Необходимость такого баланса возникает в случае раздела юрлица на две и более меньшие компании. По данному документу переходят как права, так и обязанности предшественника. В разделительном балансе обязательно должны содержаться сведения о правопреемстве, касаемо всех обязательств, которые были у реорганизованной организации.

- Сводный. Бухгалтерский баланс, оформляемый вследствие соединения ряда заключительных балансов. Обычно необходимость в их наличии касается разнообразных ведомств, аналогичных инстанций.

Что учитывается при оценке балансовых разделов

Выполняемые в компании операции связаны со многими счетами, отражаемыми в балансовом пассиве или в активе: для расчетов (с бюджетом, контрагентами, персоналом), имущественными, денежными, учитывающими движение капитала.

В балансовый актив включены I и II разделы, отражающие в стоимостном виде принадлежащие хозяйствующему субъекту ценности с учетом их состава и расположения.

В I разделе актива («Внеоборотные активы») подлежат оценке активы долгосрочного типа:

- Активы нематериальные, учитываемые по остатку оценки. Значение остатка образуется как разность между начальной, т.е. восстановительной, оценкой и размером определенного по объекту износа.

- Основные средства, учитываемые аналогично нематериальным ресурсам, кроме наделов земли, в отношении которых износ не предусмотрен.

К сведению! В балансе все разновидности активов нематериального типа и основных средств, без учета места и иных характеристик их применения, сосредоточены в едином разделе.

- Вложения финансов долгосрочные, отражающие использование имущества предприятия или его денежных ресурсов в иных хозяйственных структурах, при этом срок вложения составляет от 12 месяцев.

- Капитальные вложения, представляющие реальные траты предприятия по незавершенным строительным объектам.

Во II разделе, объединяющем оборотные активы, присутствуют текущие активы, разделяемые на подгруппы:

«Запасы», куда включены оборотные активы производственной сферы компании по отдельным статьям. В балансе оценка материалов, сырья ведется по реальной себестоимости, траты на незаконченное производство формируют по издержкам изготовления, нормативным либо по величине прямых трат.

К сведению! В указанный раздел заносят и предметы обращения, учитываемые в виде готового продукта, отгруженной товарной массы, предстоящих трат, оцененных по реальной себестоимости.

«Денежные средства», где сосредоточены вложения финансов в иные предприятия на непродолжительное время. В указанной подгруппе также сосредоточены счета, предназначаемые для учета средств в кассе предприятия, на его банковских (расчетных, валютных) счетах, иных видов денежных средств, а также задолженности дебиторов (работников компании, иных организаций или лиц).

Балансовый пассив, включающий разделы III, IV, V, отражает в денежном выражении привлеченные и собственные источники ресурсов предприятия, направляемые на формирование его имущества.

В III разделе («Капитал и резервы») в виде отдельных статей сосредоточены собственные источники по формированию имущества компании. Здесь же учтены непокрытый ущерб субъекта и его нераспределенная прибыль.

К сведению! Если доля учредителя внесена не в полном размере, размер долга по балансу показывается отдельно.

Раздел IV, связанный с обязательствами, продолжительными по времени исполнения, аккумулирует долги компании по привлеченным от банковских и иных структур средствам, при этом время привлечения составляет больше 12 месяцев.

V раздел, включающий обязательства краткосрочные, аккумулирует разные группы имеющихся у компании долгов на непродолжительный срок в виде привлеченных средств, долгов кредиторов, поступлений предстоящих периодов, резервов по будущим расходам.

В словаре Словарь иностранных слов

I

а, мн. нет, м.

1. Соотношение взаимно связанных показателей какой-нибудь деятельности, процесса. Б. производства и потребления. а Торговый баланс — соотношение ввоза и вывоза. Тепловой баланс (физ., тех.) — 1) со-отношение имеющихся ресурсов тепла с их расходованием, включая потери в печах, двигателях, паровых котлах и т.п.; 2) приход и расход тепла в атмосфере, на земной поверхности. Водный баланс — приход и расход воды (от выпадения осадков, таяния снега, испарения и стока воды).

2. фин. Сравнительный итог прихода и расхода. Годовой б. Подвести б. а Активный баланс (фин.) — превышение прихода над расходом или вывоза товаров над их ввозом. Пассивный баланс (фин.) — превышение расхода над приходом или ввоза товаров над их вывозом.||Ср. САЛЬДО» title=’САЛЬДО, САЛЬДО это, что такое САЛЬДО, САЛЬДО толкование’>САЛЬДО.

3. фин. Сводная ведомость, отражающая в денежном выражении состояние средств предприятия по их составу и размещению, источникам, целям, срокам выплаты и т.п. а Быть (иметься) на балансе (фин.) — о каком-н. материальном объекте: быть, находиться в финансовом ведении предприятия, учреждения, предусматривающем расходы на этого объекта и доходы от его функцио-нирования. Брать (взять) что-нибудь на (свой) баланс (фин.) — включать (включить) в баланс какой-нибудь объ-ект. Передавать (передать) что-нибудь на баланс (фин.) — передавать (передать) другому предприятию, учреждению права на включение какого-нибудь объекта в свой баланс. Балансовый — относящийся к балансу.II

а, м.

Деталь часового механизма в виде кольца с поперечиной, служащая регулятором хода; то же, что балансир.

Пример заполнения на 2018 год

Для правильного составления бухгалтерского баланса на 2018 год стоит воспользоваться наглядными примерами по заполнению.

Таблица 1 – Заполнение внеоборотных активов компании.

| Кодировка | Дебетовое сальдо/порядок расчета, пояснения | Сумма, тыс. руб. |

|---|---|---|

| 1110 | Дт сч. 08.5 (поступление) + Дт сч. 04 – Дт сч. 05 | 3200 |

| 1120 | Дт сч. 04 | — |

| 1130 | Дт сч. 08 (отражение расходов на освоение природных ресурсов, если оно ведется) применяется субсчет по НПА | — |

| 1140 | Дт сч. 08 (отражение затрат, понесенных при освоении природных ресурсов компаниями, использующими их) берется субсчет по затратам на МПА | — |

| 1150 | Дт сч. 01 – Кт сч. 02 + Дт сч. 08 (берется субсчет по учету ОС, которые не введены в эксплуатация) | 2785868 |

| 1160 | Дт сч. 03 – Кт сч. 02 (используется субсчет по амортизации средств, которые имеют отношение к доходным вложениям) | — |

| 1170 | Дт сч. 58 + Дт сч. 55 (субсчет по депозитам) + Дт сч. 73 (корреспондирующий субсчет расчетов по займам) – Кт сч. 59 (берется субсчет по учету резервов по долгосрочным фин. обязательствам) | 413563 |

| 1180 | Дт сч. 09 | 19712 |

| 1190 | Все остальные внеоборотные активы компании, не включенные в отдельные строчки | 1082222 |

| 1110 | Суммирование всех строчек | 4304565 |

Таблица 2 – Порядок внесения оборотных активов.

| Кодировка | Показатель/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1210 | Дт сч. 41 – Кд сч. 42 + Дт сч. 15 + Дт сч. 16 — Кт сч. 14 + Дт сч. 97 + сумма остатков по счетам 10, 11, 43, 45, 20, 21, 23, 29, 44 | 5888095 |

| 1220 | Дт сч. 19 | 3632 |

| 1230 | Из суммы дебетовых сальдо по счетам 60, 62, 68-71, 73, 75, 76 вычитается Дт сч. 63 | 378790 |

| 1240 | Из суммы дебетовых сальдо по счетам 55 (используется субсчет по депозитам), 58, 73 (берется субсчет по расчетам по займам) вычитается Дт 59 | 1059000 |

| 1250 | Складываются дебетовые сальдо счетов 50-52, 55, 57 и вычитается сальдо субсчета 55 по депозитам | 5463 |

| 1260 | Остальные оборотные активы компании, не включенные в отдельные строчки | 87785 |

| 1200 | Суммирование всех строчек | 7422765 |

| 1600 | Суммирование итогов разделов 1 и 2 (стр. 1100 + стр. 1200) | 11727330 |

Таблица 3 – Внесения капиталов и резервов компании.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1310 | Кт сч. 80 | 9767 |

| 1320 | Дт сч. 08 | — |

| 1340 | Кт сч. 83 (используется субсчет по сумма дооценки ОС и НМА) | 18226 |

| 1350 | Кт сч. 83 (кроме суммы, отраженной в строчке 1340) | — |

| 1360 | Кт сч. 82 | 488 |

| 1370 | Кт. сч. 84 | 1019779 |

| 1300 | Суммирование всех строчек | 10348260 |

Таблица 4 – Отражение долгосрочных обязательств фирмы.

| Кодировка | Сальдо/порядок расчета, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1410 | Кт сч. 67 (отражается размер начисленных процентов, со временем погашения не больше одного года) | — |

| 1420 | Кт сч. 77 | 262767 |

| 1430 | Кт сч. 96 | — |

| 1450 | Отражается задолженность, не включенная в отдельные строчки раздела | — |

| 1400 | Суммирование всех строчек | 262767 |

Таблица 5 – Внесение краткосрочных обязательств предприятия.

| Кодировка | Порядок расчета, сальдо счетов, пояснения | Практический пример: сумма, тыс. руб. |

|---|---|---|

| 1510 | Сложение кредитового сальдо по счетам 66 и 67 (размер начисленных процентов, срок погашения которых больше одного года) | 100000 |

| 1520 | Сумма кредитовых сальдо по счетам: 60, 62, 68-71, 73, 75 (задолженность до года), 76 | 904685 |

| 1530 | Суммирование кредитовых сальдо по счетам 86 и 98 | — |

| 1540 | Кт сч. 96 (лишь обязательства сроком больше одного года) | 111618 |

| 1550 | Иная задолженность с кратким сроком погашения | — |

| 1500 | Общий результат всех строчек | 1116303 |

| 1700 | Суммирование итогов всех разделов пассива | 11727330 |

После распределения по балансу показателей из оборотно-сальдовой ведомости подсчитываются итоговые параметры:

Полученные результаты необходимо сравнить. Если они равны, значит, документ составлен правильно.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.07.08Иностранные организацииРезидент и нерезидент РФ: кто это и чем отличаются

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

Что влияет на оценку

При проведении оценки по статьям бухгалтерской отчетности учитывается воздействие, оказываемое разнообразными обстоятельствами:

экономическая наполненность имущества хозяйствующего предприятия (основные средства, долги дебиторов, материалы);

момент исполнения операции (хозяйственной, финансовой);

уместность свершившейся операции;

рациональность и эффективность процесса;

предосторожность (конъюнктурного характера).

В ходе выполнения процедуры предприятием должно обеспечиваться соблюдение условий Положения по организации бухучета (ПБУ 4/99, ПБУ 1/98).

Балансовые сведения к началу отчетного периода должны сопоставляться с информацией минувшего периода с учетом имевших место преобразований, связанных с применяемой на предприятии учетной политикой.

Как производится детализация данных бухгалтерской отчетности?

Численные значения бухгалтерского документа должны выражаться с учетом корректирующих величин, значение которых описывается в пояснениях к документам (балансу, отчету по убытку и прибыли). За отчетный срок итоговая информация должна подтверждаться документами инвентаризации, выполняемой по реальной стоимости оцениваемых объектов.

Как проанализировать бухгалтерский баланс?

При проведении оценки балансовых статей следует придерживаться требований ПБУ (1/2008):

- отсутствуют планы по прекращению функционирования предприятия;

- учет элементов активов и пассивов (обязательств) в компании должен вестись раздельно;

- отражение операций по учету производится во время их фактического выполнения независимо от прихода или расхода средств, с ними связанных;

- в отношении действующей в организации учетной политики не предполагаются изменения или коррективы.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бланки строгой отчетности (БСО)

Бухгалтерский учет

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Оборотные ресурсы

Актив бухгалтерского баланса включает и данный раздел, в котором отражается информация о средствах компании, используемых на протяжении года. Структура этого раздела имеет следующий вид:

- дебиторская задолженность;

- товарно-материальные ценности;

- денежные средства и краткосрочные финансовые вложения.

Помимо этих ключевых групп есть также подраздел «Запасы», в котором фиксируются остатки ценностей. В статью, отображающую сырьевые ресурсы, заносится информация об основательных и вспомогательных материалах, остатках запасов сырья, комплектующих изделий, покупных полуфабрикатов, тары и других материальных изделий.

Одним из ключевых элементов бухгалтерского анализа является контроль дебиторской задолженности. При этом, если данный показатель выходит за пределы нормы, то лишь по причине недостаточно организованной работы предприятия (несвоевременное выявление хищений, недостач и растрат денежных средств, равно как и товарно-материальных ценностей).

Функции бухгалтерского баланса

Бухгалтерский баланс выполняет следующие основные функции в системе управления хозяйствующего субъекта:

- экономико-правовую – наличие самостоятельного бухгалтерского баланса является одним из признаков юридического лица;

- дает информацию руководителям, собственникам и акционерам о его имущественном состоянии (количественных и качественных характеристиках запаса материальных средств в распоряжении хозяйствующего субъекта);

- показывает степень предпринимательского риска (возможности хозяйствующего субъекта по выполнению своих обязательств перед третьими лицами);

- определяет конечный финансовый результат как наращение собственного капитала.

Что включает в себя понятие

Баланс в бухгалтерском учете – это совокупность средств, а также их источников в конкретную дату. В качестве валюты для баланса выступает равенство между его двумя частями. Баланс используется при анализе предпринимательской деятельности компании. Его наличие необходимо для изыскания внутренних резервов и уменьшения трат и потерь.

Схематично, документ с балансом можно оформить в табличном виде. При этом ресурсы учреждения будут группироваться в активной части, а источники их возникновения, соответственно, — в части пассивов. Раздел «активы» будет состоять из внеоборотных и оборотных активов и отображать ресурсы, находящиеся у предприятия. «Пассивы» же будут разделены на 3 типа: долгосрочные обязательства, долги и текущие пассивы. Существуют разные виды балансов, они могут быть сгруппированы в зависимости от некоторых категорий. Так, их возможно разделять в зависимости от:

- времени;

- источников, откуда были получены сведения;

- объема сведений;

- финансовой деятельности компании;

- существующей формы собственности;

- объекта отображения;

- метода очистки;

- формы отображения оборота.

Нет необходимости перечислять все виды, которые подразумевает классификация балансов бухгалтерского учета. Достаточно упомянуть те, что наиболее часто встречаются при работе с документами.

Назначение

Проведение анализа сравнительного баланса позволяет получить информацию и данные по следующим направлениям:

- Расчет величины оборотных и внеоборотных активов, а также источников их финансирования: аналитика динамики и структуры.

- Определение статей баланса с опережающими темпами роста.

- Структурная доля активов по части дебиторской задолженности и ТМЦ.

- Разграничение пассивов по степени срочности выплат.

- Расчет доли собственных ресурсов компании

При проведении такого анализа особое внимание уделяют тем элементам, которые занимают максимальную или наибольшую долю в структуре. Особо рассматривают те статьи, которые также резко увеличиваются или сокращаются

Проведение анализа с применением горизонтальных и вертикальных методик дает возможность оценить и установить размер и динамику имущества компании и отдельных его элементов.

Важность заполненного баланса

Руководство и владельцев организации всегда интересует, как движутся денежные средства, ведь целью любой предпринимательской деятельности является получение прибыли.

Все организации сдают своевременные регулярные отчеты в налоговую, они перекликаются с бухгалтерским балансом.

В России принято обосновывать баланс как статистическую необходимость, а не средство развития.

https://youtube.com/watch?v=bDeZ5M2Z5qI

Но если подходить с правильной бизнес-позиции, то анализ баланса за текущий и прошлые периоды поможет руководителю в принятии верных решений на пути развития организации.

Виды балансов

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного балансов.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

- вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности организации. В его активе отражается состав имущества организации, полученного при ее создании, а в пассиве — источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющегося у организации имущества в течение времени деятельности организации;

- текущие — составляются периодически. Они в свою очередь подразделяются на месячные, квартальные и годовые;

- заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период — составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов);

- ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

- предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат практические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение организации, в котором она окажется в конце отчетного периода;

- соединительные — при слиянии двух или более подразделений;

- разъединительные — при изменении структуры подчиненности, в условиях приватизации;

- консолидированные — объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

- единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

- сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

III. По способу очистки различают:

1) баланс-брутто. Включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». Баланс-нетто позволяет определить реальную стоимость имущества организации.

IV. По характеру деятельности:

- до основной деятельности, т.е. уставной деятельности организации: для промышленных организаций — это промышленность; для торговых — торговля;

- балансы не по основной деятельности. Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы организаций (предприятий):

- государственных;

- муниципальных;

- частных;

- совместных;

- общественных.