Калькулятор ндс

Содержание:

- Как рассчитать НДС 18% от суммы?

- Как использовать калькулятор НДС

- Расчёт НДС, который ранее уже был включён в стоимость продукта

- Украина: вычесть НДС из суммы

- Примеры начисления и выделения НДС

- Формула расчета НДС

- Как рассчитать НДС за налоговый период?

- Как рассчитать НДС за налоговый период?

- Начисление налога при ставке в 20 процентов

- Что такое НДС?

- НДС в том числе

- Примеры формирования добавленной стоимости

- НДС в России

- Примеры расчета НДС.

- Ставки НДС

- Ставки

- Формула для расчета

- Как правильно рассчитать НДС?

- Расчет на калькуляторе

- Что такое Налог на добавленную стоимость

- Кто такие налоговые агенты по НДС

- Правила расчета НДС онлайн

- Подводим итоги

Как рассчитать НДС 18% от суммы?

В статье рассмотрим методы расчета НДС с помощью онлайн-калькулятора и формулы. Данный расчёт нужен в случаях, когда его нужно добавить в стоимость товара или услуги, а также для внесения полученных значений в налоговую декларацию.

Как посчитать (выделить, начислить) 18-10%% НДС — онлайн-калькулятор

Для расчёта суммы НДС 18% (или 10%) можно воспользоваться онлайн-калькулятором — инструментом автоматического расчёта по заданной сумме на странице сайта.

Самостоятельный расчёт НДС по формуле (пример)

Расчет НДС, который в обязательном порядке начисляется на все реализованные товары и предоставленные услуги, делается по следующей формуле:

НДС = БдН х СтН / 100, где:

- БдН — налогооблагаемая база;

- СтН — ставка налога для данной категории товаров или услуг.

Как рассчитать НДС от суммы: онлайн-калькулятор, формула расчета, примеры?

Пример 1

Пример № 1: ООО «Куб» оказало услуги клиенту и предоставляет ему счет к оплате. Стоимость оказанных услуг составляет 8 650 руб. Ставка НДС — 18%. Применив формулу, получаем: НДС = 8 650 х 18 / 100 = 1 557 руб. Следовательно, организация выставляет клиенту счет за оказанные услуги, в который включена стоимость услуг + НДС, рассчитанный на эту стоимость. В этом случае счет для клиента будет содержать:

- Наименование видов работ и их перечень.

- Раздел «Итого», где будет указана стоимость оказанных услуг — 8 650 руб.

- НДС — 18% и сумму этого налога — 1 557 руб.

- Раздел «Всего к оплате», состоящий из стоимости работ и НДС.

Итого к оплате = 8 650 + 1 557 = 10 207 руб. Именно эту сумму должен выплатить клиент организации.

Пример 2

Пример № 2: ООО «Интеграл» осуществило поставку детского питания на сумму 28 200 рублей. Данная категория товара в России относится к льготной категории и ставка НДС для нее составляет 10%. Используя вышеуказанную формулу, производим расчет: НДС = 28 200 х 10 /100 = 2 820 руб. Общая сумма, которую должен оплатить покупатель детского питания составляет: 28 200 + 2 820 = 31 020 руб.

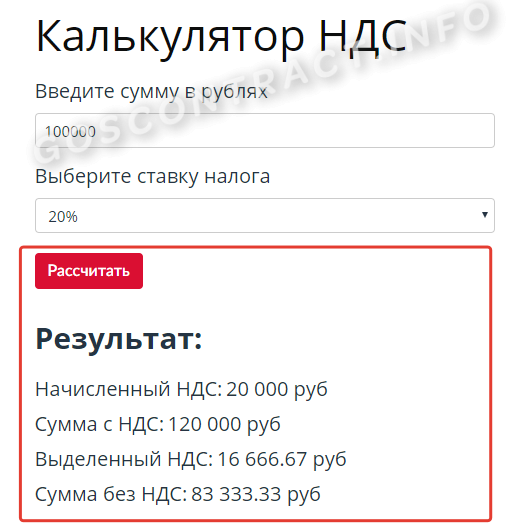

Как использовать калькулятор НДС

Подобный расчет — самый ходовой в бизнесе, и госзакупки тут не исключение, редкий участник обходится без него. В одной из статей мы подробно рассказывали, как правильно учитывать эту налоговую выплату в 2020 году. Вычислить вручную по формулам — достаточно долгий процесс, который нередко сопряжен и с вычислительными ошибками. Самый простой и верный способ узнать, как выделить НДС из суммы, — это воспользоваться нашим онлайн-калькулятором. Пользоваться им очень просто. Для расчета потребуется знать два значения: сумма и ставка.

Шаг 1. Введите требуемую цифру в строку ввода.

Шаг 2. Выберите нужную ставку. Например, вы озадачены вопросом, как рассчитать по 10%. Для этого достаточно поменять значение налога в строке показателя ставки на нужное значение. Требуемые итоги автоматически рассчитаются по 10%.

Шаг 3. Нажмите на кнопку «Рассчитать» онлайн-калькулятора расчета НДС. Под ней отобразятся результаты: начисленный, выделенный налог и итог с ним и без него.

Расчёт НДС, который ранее уже был включён в стоимость продукта

Как уже было сказано, не во всех ситуациях применяется только одна формула, размещённая в предыдущих частях. Если в договоре прописаны конкретные параметры товара, а также условия, например, стоимость продукта с прибавлением процента, выделения НДС, или если между предприятиями практикуется предоплата в счётбудущих отгрузок, существует необходимость провести соответствующие расчёты и вписать корректировки в авансовый СФ, документацию при поставке.

Итак, формула, как рассчитать НДС 20 процентов от суммы, включающей налог, выглядит следующим образом:

- Цена товара с учетом процента20/120, или

- Цена продукта с %/1,202.

Как и в прошлом случае, эти схемы идентичны друг другу, то есть при проверке по обеим формулам результат будет одним и тем же. Не стоит забывать, что есть фактор ошибки, поэтому стоит всё внимательно и правильно рассчитать, узнать точные цифры и аккуратно вносить данные.

Приведём пример. Между предприятиями ООО «Берег» и ООО «Рыбак» был заключён контракт. В нем прописано, что в их систему включаются предоплаченные средства в размере 30% к общей сумме. Процентная ставка, по которой образуется налог, составляет 20%, так как продукция относится к этой группе товаров.

Для подробного ознакомления можно прочитать некоторые статьи НК РФ, где прописаны группы товаров, относящиеся к той или иной категории. Аванс был перечислен «Берегу» суммой 325 100 рублей. Сотрудник этого бренда произвёл расчёт НДС и оформил СФ на предоплату. Выглядит это следующим образом:

325 100*20/120= 54 183,33 руб. – получаем такую вычисленную плату, составляющую налог на добавленную стоимость.

Можно также использовать второй путь:

325 100/1,2*0,2=54 183,33 руб. Мы отчётливо видим, что результаты совпадают, значит, подсчёты оказались верными, и надбавка производится согласно теперь известному числу.

Украина: вычесть НДС из суммы

Ставка НДС (или ПДВ) в Украине составляет 20%, а с января 2015 должна измениться на 17%.

Стоимость товара с НДС – 180 грн;

Ставка НДС – 20%.

Нужно: выделить из суммы НДС и рассчитать стоимость товара без НДС.

Алгоритм

- Вычесть НДС из стоимости

Стоимость товара без НДС= Стоимость с НДС (180)/(1+Ставка НДС 0,2)=180/1,2=150 грн.

- Как посчитать сумму НДС.

- Первый способ. Сумма НДС = Стоимость с НДС (180) – Стоимость товара без НДС (150 грн.) = 30 грн.

- Второй способ. Стоимость с НДС (180) х Ставку НДС (0,2)/ (1+ Ставка НДС 0,2)= 180х0,2/1,2= 30 грн.

- Третий способ – бухгалтерский. Это упрощение предыдущего способа. Если ставка 20%, чтобы узнать размер НДС достаточно стоимость товара разделить на 6.

Стоимость с НДС (180)/6=30 грн.

Заключение: Если стоимость товара составляет 180 грн., а ставка НДС 20%, размер НДС – 30 грн, а стоимость товара без налога – 150 грн.

Вы легко определите сумму НДС по новой ставке (17%), подставив в формулу коэффициент 0,17.

Примеры начисления и выделения НДС

Руководствуясь приведенными выше формулами, рассмотрим на примерах, как правильно выделять налог на добавленную стоимость, если он уже включен в цену, и начислять, когда цена указана без надбавки.

Пример №1

ООО «Дом мечты» занимается торговлей строительными материалами. Поступил заказ на партию красного кирпича в количестве 1200 штук. Цена одного кирпича – 9 рублей без учета НДС. Налоговая ставка – 18%.

Необходимо вычислить НДС и посчитать итоговую сумму с налогом 18%; для этого воспользуемся формулами, представленными ранее:

- Стоимость партии кирпичей без учета НДС = 9 * 1200 = 10800 рублей;

- НДС от суммы = 10800 * 0,18 = 1944 рубля;

- Стоимость партии кирпичей с НДС = 10800 + 1944 = 12744 рубля.

Пример №2

ООО «Ландыш» реализует товары для сада. Покупатель хочет приобрести одну теплицу, ее цена по прайсу – 35400 рублей с НДС. Высчитаем сумму налога (при ставке в 18 %) и цену теплицы без надбавки, обратившись к обозначенным выше формулам:

- НДС = 35400 * 18 / 118 = 5400 рублей;

- Цена теплицы без НДС = 35400 – 5400 = 30000 рублей.

Можно провести расчет и другим способом – просто поделить имеющуюся цифру на 1,18, а потом вычесть полученное число из первоначального, чтобы узнать сумму налога. Тогда:

- Цена без НДС = 35400 / 1,18 = 30000 рублей;

- НДС = 35400 – 30000 = 5400 рублей.

Для проверки правильности расчета начислим налог на полученную цену: 30000 * 1,18 = 35400.

Формула расчета НДС

Выделение НДС

Возьмем изначальную сумму 10 000 руб. с процентной ставкой в 18%. Чтобы получить в итоге сумму без НДС, нужно проделать следующий расчет:

- возьмем коэффициент 1+НДС/100, получим: 1+18/100 = 1,18;

- считаем сумму без НДС: 10 000/1,18 = 8474,58;

- разница между изначальной и рассчитанной суммой будет составлять 1525,42. Она и будет выделенной суммой НДС.

Начисление НДС

Сейчас начислим НДС, изначальные данные такие же: 10 000 руб. и ставка 18%.

- коэффициент будет составлять 18/100 = 0,18;

- вычисляем размер НДС: 10 000×0,18 = 1 800;

- сумма с НДС будет составлять 11 800 = 10 000 + 1 800.

Обычно налогоплательщики быстро разбираются с тем, как посчитать НДС, и даже сами могут об этом не знать, что владеют данной информацией. В Интернете много онлайн-калькуляторов выделения и начисления НДС, они упростят процесс расчета.

Начисленный (исчисленный) НДС — сумма НДС, которые определяется (начисляется, исчисляется) с налоговой базы.

Как рассчитать НДС за налоговый период?

Налоговым периодом для уплаты НДС является квартал (). Декларация в налоговые органы должна быть предоставлена в следующие сроки:

| Квартал | Срок предоставления декларации |

| 1 квартал | До 25 апреля |

| 2 квартал | До 25 июля |

| 3 квартал | До 25 октября |

| 4 квартал | До 25 января |

Уплата НДС производится равными частями до 20 числа каждого месяца следующего квартала:

| Квартал | Сроки уплаты НДС |

| 1 квартал | До 25 апреля, до 25 мая, до 25 июня |

| 2 квартал | До 25 июля, до 25 августа, до 25 сентября |

| 3 квартал | До 25 октября, до 25 ноября, до 25 декабря |

| 4 квартал | До 25 января, до 25 февраля, до 25 марта |

Для проведения верного расчёта НДС за квартал необходимо:

1. Определить налоговую базу – сумма всех доходов, полученных налогоплательщиком в течение налогового периода ():

НБ = ДР + Ав

НБ – налоговая база

ДР – доходы, полученные от реализации

Ав – авансы

2. После определения налоговой базы необходимо произвести исчисление НДС:

НДС = НБ * 0,10 (0,18 или 0,20)

НБ – налоговая база

3. После исчисления НДС необходимо произвести налоговый вычет ().

Вычет – это сумма НДС, которую организация уже уплатила поставщикам товаров, работ, услуг.

- Исчислить НДС, подлежащий уплате в бюджет:

НДС(б) = НДС – В

НДС(б) — НДС, подлежащий уплате в бюджет

НДС – НДС, полученный в ходе расчёта

В — вычет

Для того, чтобы предприниматель смог подтвердить достоверность сведений – необходимо заполнять следующие документы:

- счёт-фактура;

- Книга продаж;

- Книга покупок.

В случае проверки налоговыми органами данная документация должна быть предоставлена проверяющим.

Такие исчисления НДС организации обязаны производить ежеквартально. Законодательство не запрещает переносить вычеты на последующие кварталы в течение трёх лет, но исчисленный НДС подлежит уплате в строго определённые сроки.

Читайте так же ⇒ «Счет-фактура на аванс: когда выписывается»

Как рассчитать НДС за налоговый период?

Налоговым периодом для уплаты НДС является квартал (). Декларация в налоговые органы должна быть предоставлена в следующие сроки:

| Квартал | Срок предоставления декларации |

| 1 квартал | До 25 апреля |

| 2 квартал | До 25 июля |

| 3 квартал | До 25 октября |

| 4 квартал | До 25 января |

Уплата НДС производится равными частями до 25 числа каждого месяца следующего квартала:

| Квартал | Сроки уплаты НДС |

| 1 квартал | До 25 апреля, до 25 мая, до 25 июня |

| 2 квартал | До 25 июля, до 25 августа, до 25 сентября |

| 3 квартал | До 25 октября, до 25 ноября, до 25 декабря |

| 4 квартал | До 25 января, до 25 февраля, до 25 марта |

Для проведения верного расчёта НДС за квартал необходимо:

1. Определить налоговую базу – сумма всех доходов, полученных налогоплательщиком в течение налогового периода ():

НБ = ДР + Ав

НБ – налоговая база

ДР – доходы, полученные от реализации

Ав – авансы

- После определения налоговой базы необходимо произвести исчисление НДС по ставке 20%:

НДС = НБ * 0,20

НБ – налоговая база

- После исчисления НДС необходимо произвести налоговый вычет ().

Вычет – это сумма НДС, которую организация уже уплатила поставщикам товаров, работ, услуг.

- Исчислить НДС, подлежащий уплате в бюджет:

НДС(б) = НДС – В

НДС(б) — НДС, подлежащий уплате в бюджет

НДС – НДС, полученный в ходе расчёта

В — вычет

Для того, чтобы предприниматель смог подтвердить достоверность сведений – необходимо заполнять следующие документы:

- счёт-фактура;

- Книга продаж;

- Книга покупок.

В случае проверки налоговыми органами данная документация должна быть предоставлена проверяющим.

Такие исчисления НДС организации обязаны производить ежеквартально. Законодательство не запрещает переносить вычеты на последующие кварталы в течение трёх лет, но исчисленный НДС подлежит уплате в строго определённые сроки.

Читайте так же ⇒ \»Может ли ИП работать с НДС\»

Начисление налога при ставке в 20 процентов

В интернете существует множество калькуляторов. По ним легко высчитать и выделить НДС, начислить его, и провести другие операции

Для многих опытных или начинающих специалистов, бизнесменов, важно понимать саму суть транзакций, иначе могут быть совершены ошибки при развитии различных направлений в предприятии

Алгоритм начисления остаётся одним и тем же. До января текущего года долгое время была основная ставка 18% наряду со льготными 10% на некоторые виды товара и 0% при экспорте материала. Несмотря на изменения, в действующие формулы достаточноподставить 20 процентов, и тогда расчёт НДС будет правильным, и, следовательно, налогооблагаемая система будет в рамках закона.

Чтобы произвести начисление, необходимо воспользоваться определённой моделью:

- Стоимость без НДС* 0,2= сумма налога.

- Цена без НДС*1,20= платёж с учетом процентной ставки.

Как выходит из формул, начислять необходимо к исходной сумме продукции.

Что такое НДС?

Аббревиатура расшифровывается следующим образом: НДС – это налог на добавленную стоимость; он является косвенным, и с его помощью в государственный бюджет поступает часть стоимости товара (работ, услуг), создаваемая в процессе производства (выполнения работ, оказания услуг).

Зная формулы, не составит труда вычесть НДС от суммы

Как правило, людей, которые далеки от экономики, интересует: кто же добавил стоимость и каким образом? Ответ лежит на поверхности – каждый участник производственного цикла. То есть покупатель при приобретении товара уплачивает налог продавцу, но отчисления в бюджет происходят еще раньше, чем была совершена конечная реализация, поскольку каждое звено в цепочке платит налог с той части стоимости товара, которая была им добавлена.

В России налог на добавленную стоимость введен в 1992 году, и сегодня в нашей стране, согласно 164 статье Налогового кодекса, существуют три ставки:

- 18% – считается основной и применяется по умолчанию в большинстве случаев;

- 10% – используется при реализации некоторых печатных изданий, детских товаров, отдельных категорий медицинского оборудования, а также ряда продовольственных товаров (хлеб, молоко, сахар, некоторые мясные продукты и т.д.);

- 0% – распространяется на экспортируемую продукцию и кое-какие специфические вещи, например лицензии, пошлины и марки для писем.

НДС в том числе

В прошлом пункте уже была использована вторая схема, при которой можно найти НДС и процент на эту сумму. Здесь преимущественный акцент смещён на прибавление, который определяет конечную стоимость продукции. К сумме плюсуются полученные цифры.

Если обратимся к знакомому примеру исходя из проделанных манипуляций, представитель ПАО «Мир изделий» должен будет уплатить при отгрузке товара 347 289, 60 рублей и включить туда надбавку.

Трудностей при таком расчёте возникнуть не должно, так как имеется только одно действие. Если же вдруг необходимо проверить и обезопасить себя, стоит положиться на современные вычислительные специальные калькуляторы в онлайн, то есть для этого не нужно будет выходить даже из дома и провести операции в пару кликов.

Сравним для наглядности теоретические требования со случаем на практике. И не забываем, что необходима будет формула для расчёта НДС 20 процентов, которая была продемонстрирована выше.

Изначальная стоимость товара без НДС составляет 50 000. Затем узнаём, какая цена будет выставлена в СФ бухгалтером этой фирмы, то есть 50 000 умножаем на 0,2, получаем 10 000. Чтобы узнать общую сумму с НДС в том числе, прибавляем к 50 тысячам начисленный процент в размере 10 тысяч, в результате чего итогом становится 60 тысяч. Именно этот платёж нужно будет внести покупающей стороне поставляющей компании.

Примеры формирования добавленной стоимости

Сукно продается швейной фабрике, которая делает из него мужской костюм и продает розничному магазину по 4 000 рублей. Это значит, что добавленная стоимость третьего этапа будет равна: 4 000 — 2 500 = 1 500 рублей. Торговая точка, закупающая швейные изделия, реализует их по 4 500 рублей. за штуку. ДС в пересчете на один продукт составляет 500 руб.

Если просуммировать стоимость изделий, созданных на каждом этапе производства, получится: 2 000 + 2 500 + 4 000 + 4 500 = 13 000 руб. В этом значении четыре раза заложена цена килограмма шерсти, три раза — сукна, два — костюма, один раз — торговая наценка магазина. Такой подход демонстрирует повторный счет, не позволяющий судить о вкладе каждого участника цепочки в национальную экономику.

Чтобы избежать необоснованного увеличения масштабов производства, экономисты складывают не цену конечных продуктов, а стоимость, добавленную на каждом этапе производства. В приведенном примере она рассчитывается сложением четырех составляющих: 2 000 + 500 + 1 500 + 500 = 4 500 руб. Это как раз та цена, по которой торговая точка реализовала изделие конечному потребителю.

НДС в России

В России размер НДС регламентируется 164 статьей Налогового Кодекса. Ранее он составлял 18%, с 1 января 2019 года он вырос на 2%. Есть следующие виды НДС:

- основная налоговая ставка — 20%;

- ставка на социально значимые продукты в половину ниже — 10%;

- межрегиональные перевозки внутри страны налогом не облагаются — 0%.

Иногда НДС не накладывается. Нулевая ставка у космической отрасли, доставке газа, нефти и т.д. Полный перечень сфер представлен в 164 статье НК РФ.

Помимо этого, есть перечень товаров, которые облагаются налогом в 10%. В основном в этот перечень входят продукты: мясо, овощи, молоко. Также в эту категорию входят детские товары: одежда, мебель и т.д. Список тоже приведен в Налоговом Кодексе.

Ставка 20% встречается повсеместно. Ее применяют к:

- импорту товаров;

- строительству зданий (если оно осуществляется без договора подряда);

- передачи услуги и товаров для личного пользования и т.д.

Есть процессы, которые не облагаются НДС. К ним относятся:

- деятельность органов госвласти (только их прямые обязанности);

- покупка и приватизация предприятий;

- инвестирование;

- продажа земельных участков;

- передача денежных средств некоммерческим предприятиям.

Начисление НДС в России выполняется двумя способами:

- Налог начисляется на всю выручку, а потом из этой цифры вычитается НДС, который нужно уплатить за покупку материалов, товаров или услуг.

- Налог начисляется по ставке в соответствии с базой налогообложения. Она состоит из добавленной стоимости реализуемых товаров. Этот вариант значительно сложнее в реализации, так как обычно товарных наименований много. Поэтому чаще всего предпочтение отдается первому варианту.

Примеры расчета НДС.

Чтобы детально разобраться с тем, как рассчитать НДС, будет полезно привести несколько примеров:

Допустим, вы продаете обувь в розничном магазине. Оптовому поставщику обуви вы отдали 10 000 р. за 50 пар туфель, соответственно, одни туфли стоят 200 р. В эту сумму уже заложен налог НДС 18%, уплаченный оптовым поставщиком.

200 Х 18 / 118=30.50 (р.) – это уплаченный вами НДС.

200 — 30.50 = 169.5 (р.) – стоимость пары туфель без НДС.

169.5 * 50 =8475 (р.) – стоимость партии туфель без НДС.

10000 – 8475 = 1525 (р.) – сумма НДС за всю партию.

Остается только доказать в налоговой инспекции приобретение туфель с включенным в их стоимость НДС: для этого подойдет чек, накладная или счет-фактура с указанием включенного НДС.

Формируя цену на готовую продукцию, необходимо вычесть НДС из приобретенных товаров, а затем включить данный налог 18% в его конечную стоимость, чтобы возложить данные расходы на потенциального потребителя.

Допустим, вы продали за 25000 р. ту партию туфель, которую купили за 10000 р. Размер НДС здесь можно посчитать, если всю добавленную ценность — 15000 р., принять за 118% или 1,18. Тогда рассчитать НДС можно так:

1. 15000 /1.18 =12712 (р.)

2. 15000-12712=2288 (р.) — НДС

Правильный расчет НДС убережет от проблем с налоговыми органами и позволит сэкономить.

Ставки НДС

Размеры ставок НДС регламентирует 164 статья НК РФ.

Инфо

Особенности порядка уплаты НДС. Срок сдачи декларации по НДС Для всех организация определен единый отчетный период — квартал.

Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога. Формула вычета НДС НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле: Если у организации/ИП есть НДС, подлежащий вычету, по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале

Итоговая сумма НДС Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом: Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно

Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета.

Зная ставку, рассчитать НДС 18% (или 10%) несложно: нужен лишь калькулятор и листок бумаги.

Попробуйте наш калькулятор НДС с прописью

Ставки

В России есть несколько ставок налога на добавочную стоимость – 0, 10 и 20 процентов. Подробно об этом написано в статье 164 Налогового кодекса. И для каждой из них существует своя формула НДС.

Так, нулевой налог действует для некоторых специфических производств. Например, к таковым отнесена космическая отрасль. Кроме того, он охватывает те группы товаров, по которым существуют особые формы налогообложения.

Пониженная ставка – в 10 процентов – предусмотрена, например, для детских товаров, основных категорий продуктов, а также лекарств и медицинских препаратов. В остальных случаях производители, поставщики попадают на полный налог – в 20%. И это все надо учитывать, прежде чем рассчитать НДС от суммы сделки.

Ставка НДС 10%

Применяется только при реализации товаров, указанных в перечнях, утвержденных Правительством (п. 2 ст. 164 НК РФ). Это:

- продовольственные товары

- детские товары

- печатные СМИ и книги

- медицинские товары

Нулевая ставка НДС

0% – ставка НДС при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ. От нее можно отказаться.

Формула для расчета

Инструкция, как правильно посчитать НДС, сводится к применению формул выделения и расчета налога на добавленную стоимость. Разберем различные случаи исчисления на конкретных примерах.

Пример 1.

Рассчитаем для ставки в 20%. Известную величину дохода обозначим С. Формула расчета НДС:

Если сумма дохода составит 100 000,00 рублей, то 100 000 × 18 / 100 = 18 000 рублей.

Пример 2.

Рассмотрим ситуацию, при которой итог уже содержит налог по ставке 10 или 20%. Здесь используется формула, как посчитать от суммы НДС 20 %:

При доходе в 100 000 рублей расчет такой: 100 000 × 1,20 = 120.

Для 10% считают по формуле:

Такая ставка называется расчетной и применяется в соответствии со ст. 164 НК РФ.

Пример 3.

Наконец, такая ситуация. Вам известен доход с налоговой выплатой и требуется получить значение без нее. Поможет формула начисления НДС:

Здесь Сн — итог с налогом, а М — коэффициент, для 20% он составляет 20 / 100.

Как правильно рассчитать НДС?

Пример:

ООО «АБВ» за 3 квартал 2018 года произведена реализация:

- столы для консульства 1200 руб./шт. – 30 шт.;

- крупа ячневая 18 руб./кг. – 300 кг.;

- макаронные изделия 60 руб./кг. – 150 кг.;

- матрацы детские 1400 руб./шт. – 40 шт.;

- строительные смеси 180 руб./меш. – 160 меш.

За 3 квартал сумма НДС, уплаченная поставщикам, составила 8900 рублей.

Необходимо определить налоговую базу:

НДС 0%: столы для консульства 1200 * 30 = 36000 рублей.

НДС 10%: крупа ячневая, макаронные изделия, матрацы детские (18 * 300) + (60 * 150) + (1400 * 40) = 70400 рублей

НДС 18%: строительные смеси 180 * 160 = 28800 рублей.

После определения налоговой базы необходимо провести исчисление НДС:

(70400 * 0,10) + (28800 * 0,18) = 12224 рублей

К уплате в бюджет подлежит сумма НДС с учётом вычета 12224 – 8900 = 3324 рублей.

Читайте так же ⇒ «Как и когда оформляется счет-фактура без НДС — образец»

Расчет на калькуляторе

Индивидуальные предприниматели, которые проводят небольшое число операций за месяц, могут самостоятельно находить значения сборов в онлайн-калькуляторах, которые всегда покажут правильный результат.

В интернете есть бесплатные сервисы, которые помогают рассчитать размер налога по добавленной стоимости. Операции можно проводить даже при отсутствии подключения к Интернету.

Пользователь выбирает нужный режим – «Начислить» или «Выделить НДС». Выбранный режим и ставку сервис сохраняет в памяти устройства. Чтобы сбросить пользовательские настройки, необходимо нажать «X».

Калькулятор налогов показывает результаты в числовом и прописном виде. Всю истории. Операций можно сохранять нажатием соответствующей кнопки. Скопированную таблицу легко отправлять по электронной почте или мессенджеру.

Что такое Налог на добавленную стоимость

Это косвенный налог, который государственные органы взимают с юридических лиц и предпринимателей. Уплачивается он несколько раз — по количеству совершённых операций. Начисляется на услуги и товары. Наиболее распространённая ставка в России — 20 процентов, хотя некоторые товары попадают под сниженную 10-процентную ставку. Также существует льготный тариф в 0%.

Такой платёж — наиболее действенный и простой способ пополнения государственной казны. Полный список услуг и товаров, которые им облагаются, можно узнать на сайте местной Налоговой службы. Если коротко, то онлайн расчёт НДС 20 процентов требуется предпринимателям, которые совершают следующие операции:

- продажа готового продукта сетям розничных магазинов;

- розничная продажа конечному потребителю;

- реализация производственного сырья.

Налог обязаны уплачивать:

- ИП и физические лица, которые работают в семейном бизнесе;

- хозяйственные, муниципальные, промышленные и производственные предприятия, имеющие банковский расчётный счёт;

- иностранные компании, работающие в России;

- банки и страховые фирмы;

- некоммерческие организации (то есть НКО), если они занимаются коммерческой или хозяйственной деятельностью.

С первого взгляда может показаться, что налог платят только фирмы и предприниматели. На самом деле вся нагрузка в итоге ложится на конечного покупателя, так как производитель закладывает объём выплат государству в стоимость конечного продукта.

Кто такие налоговые агенты по НДС

Мы сказали, что НДС платят компании, которые работают на общей системе. Но есть одно исключение. Платить НДС обязаны все компании, если становятся налоговыми агентами. Вот несколько примеров, когда придется это сделать.

Купили товар или услугу на территории России у иностранных фирм, не состоящих на налоговом учете. Например, приобрели оборудование в России у иностранной компании.

Купили металлолом, макулатуру или сырые шкуры животных у продавцов — плательщиков НДС.

Продали товары, имущество или услуги иностранца по договору комиссии, поручения или агентскому договору. Например, помогли продать квартиру иностранцу и взяли за это комиссию с продажи, а расчеты проходили через ваш счет.

Арендуете государственное или муниципальное имущество. Например, сняли помещение напрямую у комитета по управлению городским имуществом.

Занимаетесь продажей конфискованного имущества. Если государство уполномочило продавать конфискованное имущество, надо будет уплатить с цены продажи НДС.

Купили или получили государственное имущество. При этом имущество не должно быть закреплено за государственными или муниципальными учреждениями.

Правила расчета НДС онлайн

Размер налога на конкретный товар или услугу можно вычислить самостоятельно при помощи формул. Но это не самая простая процедура, при которой возможны некоторые ошибки в вычислениях. Гораздо проще НДС рассчитать онлайн, воспользовавшись соответствующим интернет-калькулятором.

Обычно электронная форма предлагает выбрать тип расчёта – выделить или начислить НДС. После нажатия соответствующей кнопки или клика по строке с названием режима работы изменится используемая формула. Помимо этого для расчёта НДС онлайн действуют и другие правила:

- возможность изменения ставки;

- сохранение в памяти калькулятора последних введенных данных о режиме работы и ставке налога;

- в любой момент расчёт можно сбросить к первоначальным настройкам и ставке в 20 %;

- результаты расчёта выдаются в виде чисел и прописью, что удобно использовать для копирования;

- нажатие кнопки сохранения позволяет зафиксировать результат расчёта;

- в форму допускается вносить изменения и удалять ненужные расчёты;

- кликнув по строке таблицы с сохраненными результатами, можно перенести информацию в основные расчеты;

- ссылку на полученные расчеты можно переслать по e-mail или через мессенджер.

Важно! Зная, как высчитать НДС в 20 % через онлайн-калькулятор, можно сберечь время и собственные нервы. Не имеет смысла только использование конвертера /0 при заполнении отчётности на экспортируемые товары

Подводим итоги

Организации, находящиеся на ОСНО, работают с НДС и являются плательщиками данного налога, если иное не предусмотрено законодательством по каким-либо причинам. То есть в конечной стоимости товара, предлагаемого потребителю, должен быть заложен налог. Посчитать его не составит труда при наличии минимальных знаний математики. По сути, нет смысла запоминать формулы, достаточно обладать логическим мышлением и калькулятором

Важно не путаться и понимать разницу между ценой без НДС и ценой с включенной надбавкой. Компаниям, которые планируют получить налоговый вычет в конце отчетного периода, следует ответственно подойти к сбору документов – все сделки должны сопровождаться счетами-фактурами

Конечно, иногда возникают ситуации, когда некоторые моменты упускаются из виду, в результате чего образуются задолженности по налогам, о которых можно узнать онлайн, если мониторить сервис ФНС. Сегодня подобные сведения легко выяснить даже физическим лицам – обнаружить долг у приставов по фамилии реально за пару минут; юридические лица и ИП для отслеживания непогашенных обязательств чаще всего используют свой ИНН.