Как считать ндс: правильно вычисляем 20% от суммы (пример, алгоритм)

Содержание:

- Быстрый расчет стоимости с НДС по коэффициенту

- Расчет НДС вручную

- Как посчитать НДС от суммы

- Как вычесть НДС из общей суммы

- Как рассчитать, какой НДС подлежит к уплате в бюджет

- Определение и общие понятия

- Примеры расчета НДС

- Сфера применения калькулятора

- Что такое Налог на добавленную стоимость

- Как работает калькулятор

- Как использовать калькулятор НДС

- Память калькулятора

- Как пользоваться онлайн-калькулятором

- Сколько платить

- Правила расчета НДС онлайн

Быстрый расчет стоимости с НДС по коэффициенту

Многие налоговики, бухгалтеры и экономисты при расчете НДС используют не вышеописанные формулы, а коэффициенты. Например, при расчете НДС на реализованную продукцию (как в примере № 1) искомую величину можно вычислить так:

8 650 х 1,18 = 10 207 руб.

Обратный расчет (как в примере № 3):

63 200 х 0,152542 = 9 640 руб.

Коэффициенты не отображают смысл налога на добавленную стоимость, а только помогают рассчитывать его более упрощенно. При любом, даже незначительном, изменении ставки налога, вышеуказанные коэффициенты потеряют значимость. Применять их можно только для расчета НДС по ставке 18 или 10%. Еще один нюанс — при использовании коэффициентов часто происходит некорректное округление, а именно — во второй цифре после запятой. Поэтому, большинство бухгалтеров все-таки предпочитают использовать формулы для расчета НДС, которые дают гарантированно правильный результат.

Расчет НДС вручную

Формулы ручного расчёта налога не так просты, особенно если отсутствует привычка к постоянному использованию уравнений. Именно поэтому так востребованы счётчики, помогающие посчитать онлайн сумму НДС или без его учёта. Применение таких расчётных форм не требует особых навыков, достаточно ввести определённые суммы в соответствующие поля. Но если есть желание понять алгоритм, по которому можно высчитывать налоговый процент, чтобы в любой момент сделать проверку электронных расчётов, то стоит обратиться напрямую к формулам.

Ручной расчёт

Сумма НДС рассчитывается по формуле:

НДС=Х*20/100, где «Х» – действительная стоимость товара или услуги.

Сумма с НДС вычисляется так:

Хн = Х+Х*20/100 или Хн=Х*(1+20/100)=Х*1,20, где «Х» – себестоимость товара или услуги, а «Хн» – сумма с учётом налога.

Чтобы рассчитать сумму без НДС, следует обратиться к предыдущей формуле, введя в неё неизвестное, обозначающее сам налог, например «Y». С учётом того, что НДС равен 20 процентам, делается вывод, что Y = 20/100. В этом случае расчётная формула будет выглядеть следующим образом:

Хн = Х+Y*Х или Хн = Х*(1+Y)

Продолжив вычисления, можно получить, что Х = Хн/(1+Y) = Хн/(1+0,20) = Хн/1,20.

В конечном итоге, каждый решает сам, как выделить НДС из суммы – по формуле или онлайн.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Как вычесть НДС из общей суммы

Обратный расчет, когда известна итоговая стоимость товара или услуги и необходимо выделить из нее НДС. Как высчитать НДС 18%, который включен в стоимость товара? Для расчета применяется следующая формула: НДС = Итоговая стоимость х 18 /118 — 18% ставка. Или, если речь идет о льготной ставке налога: НДС = Итоговая стоимость х 10/110 — 10% ставка.

Пример 3

Пример № 3: ООО «Лагуна» должна оплатить счет, выставленный ИП за оказание определенных услуг. Итоговая сумма оплаты по счету составляет — 63 200 руб. К услугам, указанным в счете, применяется НДС по обычной ставке — 18%. Как рассчитать, сколько составляет НДС? Используем формулу: НДС = 63 200 х 18 / 118 = 9 640 руб. 68 коп. Рассчитанная сумма НДС указывается в декларации для налогового вычета.

Как рассчитать, какой НДС подлежит к уплате в бюджет

Согласно статье 164 Налогового Кодекса Российской Федерации, товары, реализуемые на внутреннем рынке, должны облагаться НДС. Все поступающие от налогового обременения деньги должны быть начислены на счета налоговой службы не позже момента истечения налогового периода.

Вы можете рассчитать конечный размер отчислений в налоговую службу, воспользовавшись формулами выше. Налоговую ставку для расчетов берите, исходя из статьи 164 НК РФ:

В соответствии с п

1, ставка в размере 0% актуальна для товаров, идущих на экспорт: нефтедобывающих, транспортирующих природный газ и нефтеперерабатывающих предприятий; международных транспортных услуг; для услуг по пригородной и дальней перевозке железнодорожными сообщениями; для товаров, имеющих важное значение для проводимых на территории РФ крупных международных мероприятий (Олимпиады, FIFA и т.д.);

В соответствии с п. 2, ставка 10% установлена для большинства продовольственных товаров (подробнее в пп

1), детских товаров, лекарственных изделий и медицинского оборудования, а также ставкой 10% облагается внутреннее воздушное сообщение (перелеты внутри страны);

В соответствии с п. 3, все остальные категории товаров облагаются налогом в размере 18%.

Определение и общие понятия

Определение ввёл французский экономист Морис Лоре в 1954 году. В 1958 году налог был впервые применен на государственном уровне во Франции, а уже через два года распространился по всей Европе. Внедрение такой формы финансового обложения практически полностью решало дефицит поступлений в бюджет. Главное преимущество – нейтральность в отношении любого производства. Облагается только добавленная стоимость, которую платит конечный покупатель.

Но если копнуть глубже, сбор платят все участники рынка. На простом примере, можно понять суть механизма. Человек покупает в магазине хлеб и платит полную стоимость, в которую уже заложен НДС. Но до этого момента, хлебозавод закупил масло, муку, дрожжи, другие ингредиенты продукции, при этом воспользовался услугами водоканала и регионального поставщика электричества. Каждая позиция сметы содержит государственный сбор. И так можно по цепочке отследить всех производителей и поставщиков, которые реализовали свои товары и услуги, внесли в бюджет взнос, прежде чем хлеб попадёт на стол к конечному потребителю. То есть каждый человек так или иначе участвует в финансовой «пирамиде».

Налог на добавленную стоимость платят все предприниматели, независимо от вида деятельности. Исключение составляют субъекты, использующие УСН, ЕНВД, и предприятия с минимальными оборотами бизнеса (общая выручка не больше 2 млн. рублей в год). Законодательством определено 3 ставки: 20%, 10% и 0%. Чаще всего применяется 20% основная ставка. Пониженная 10% ставка распространяется на детские товары, учебники, продукты питания, отдельные категории медицинских товаров и деятельность по разведению племенных животных. Льготную ставку используют при реализации товаров и услуг, определенных статьей 164 НК РФ.

Примеры расчета НДС

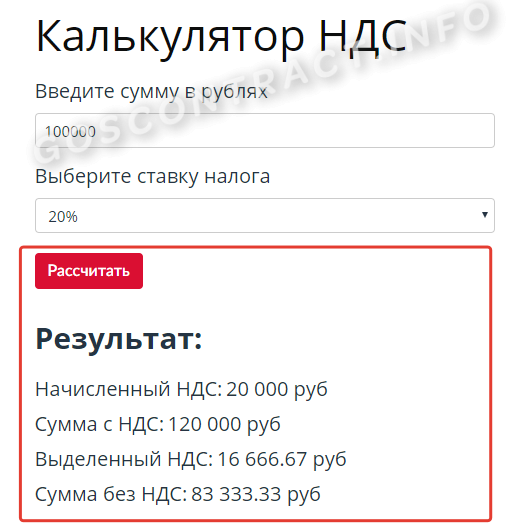

Чтобы усвоить, как работает расчёт НДС по формулам, нужно разобрать несколько простейших примеров. Так, подставив в первое уравнение сумму за услугу или товар в размере 100 000 рублей, можно получить НДС равный 20 000. Именно такие деньги из стоимости всей покупки пойдут на оплату поставщиком налога на добавленную стоимость.

Другими словами, если покупатель готов заплатить лишь 100 тысяч, то по факту он получит товар всего на 83 333,33 рубля и ещё 16 666,67 отдаст в качестве НДС, включённого в счёт. Желая получить товар ровно на 100 тысяч, придётся добавить к сумме оплаты ещё 20 тысяч. Это полностью соответствует двум другим формулам, приведённым для вычисления стоимости товара вместе с НДС.

Когда при покупке товара хочется понять, какова его реальная стоимость без учёта НДС, следует обратиться к двум последним формулам. Прибегнув к ним, можно увидеть, что Х = 100 000/1,20 = 83 333,33 рублей. Это и есть сумма без НДС.

Декларация по НДС

Любой гражданин страны должен знать, что такое НДС. Умение рассчитывать данный налог необходимо лишь тем, кто самостоятельно заполняет отчётные документы и передаёт их в налоговые органы. Но тем, кто не обладает таким навыком, поможет высчитать НДС 20 % от суммы онлайн-калькулятор. Займут такие вычисления считанные минуты, а сэкономленное время можно будет потратить на внимательное и аккуратное заполнение отчётности.

Сфера применения калькулятора

Калькулятор пригодится всегда, когда есть необходимость в расчете стоимости товаров либо услуг, либо исчисления процента прибыли после уплаты НДС.

Налог на добавленную стоимость – это обязательный платеж, считающийся косвенным налогом, подлежащим зачислению в бюджет, и включенный в конечную стоимость товара либо услуги. Соответственно, расчеты по НДС – это обязательный атрибут деятельности любого производственно-коммерческого либо индивидуального предприятия. Отчеты по НДС – это обязательные документы, подлежащие ежеквартальной сдаче в налоговые органы.

Плательщиками НДС помимо уже перечисленных организаций являются:

- Коммерческие предприятия-импортеры либо дистрибьюторы, ввозящие на территорию Российской Федерации товары зарубежного производства.

- Налоговые агенты, составляющие счета-фактуры с учетом НДС.

- Физические и юридические лица, действующие по договорам концессии и комиссии, а также осуществляющие услуги по доверительному управлению либо работающие в силу договоров о совместной деятельности.

Освобождение от уплаты НДС

Получить освобождение от уплаты НДС, в соответствии с положениями статьи 145 НК РФ, могут предприятия и организации, соответствующие обоим нижеперечисленным условиям:

- Получившие прибыль за три месяца предпринимательской деятельности в размере менее чем 2 000 000 рублей (без учета НДС);

- Не осуществлявшие финансово-коммерческих операций, связанных с продажей товаров, облагаемых акцизными пошлинами.

При этом пункт 5 ст. 145 НК РФ директивно устанавливает утрату права на освобождение от НДС сразу после проведения любой операции с подакцизными товарами, даже при условии ведения раздельного учета операций.

Обязательным условием для предприятий, получивших освобождение, будет ведение книги продаж. Выписки из книги подлежат ежеквартальному представлению финансовым органам для подтверждения права предприятия пользоваться освобождением. Одновременно с выпиской представлению в ФНС подлежит также и выписка из бухгалтерского баланса, свидетельствующая о непревышении максимально допустимой для освобождения от НДС прибыли. Данное условие диктуется Приказом Министерства РФ по налогам и сборам от 4.07.2002 года.

Что такое Налог на добавленную стоимость

Это косвенный налог, который государственные органы взимают с юридических лиц и предпринимателей. Уплачивается он несколько раз — по количеству совершённых операций. Начисляется на услуги и товары. Наиболее распространённая ставка в России — 20 процентов, хотя некоторые товары попадают под сниженную 10-процентную ставку. Также существует льготный тариф в 0%.

Такой платёж — наиболее действенный и простой способ пополнения государственной казны. Полный список услуг и товаров, которые им облагаются, можно узнать на сайте местной Налоговой службы. Если коротко, то онлайн расчёт НДС 20 процентов требуется предпринимателям, которые совершают следующие операции:

- продажа готового продукта сетям розничных магазинов;

- розничная продажа конечному потребителю;

- реализация производственного сырья.

Налог обязаны уплачивать:

- ИП и физические лица, которые работают в семейном бизнесе;

- хозяйственные, муниципальные, промышленные и производственные предприятия, имеющие банковский расчётный счёт;

- иностранные компании, работающие в России;

- банки и страховые фирмы;

- некоммерческие организации (то есть НКО), если они занимаются коммерческой или хозяйственной деятельностью.

С первого взгляда может показаться, что налог платят только фирмы и предприниматели. На самом деле вся нагрузка в итоге ложится на конечного покупателя, так как производитель закладывает объём выплат государству в стоимость конечного продукта.

Как работает калькулятор

Для начала расчета следует установить, какая ставка НДС вам потребуется. До 1 января 2019 года стандартная ставка НДС равна 18%. Если требуется рассчитать прогнозируемый НДС, начиная с 2019 года, то следует выбрать ставку 20%.

Также в зависимости от того, что именно вам нужно рассчитать, после ввода цифр для получения результата следует нажать на одну из двух кнопок-опций, а именно «Выделить НДС» или «Начислить НДС». Можно обойтись и без этого выбора, нажав на любую из опций, так как в любом случае калькулятор покажет конечные результаты по обеим опциям, но выделенным как результат будет та цифра, которая будет соответствовать нажатой вами кнопке.

Пониженная ставка НДС

Калькулятор производит расчеты и исходя из пониженной ставки НДС, равной 10%.

Пониженная ставка налога на добавленную стоимость применяется в отношении товаров, исчерпывающий список которых приводится ст. 164 НК РФ. Так, группирование товаров с возможностью применения 10%-ной ставки, производится законодателем в следующем порядке:

- Продовольственные продукты за исключением деликатесов, фруктов, кулинарных и кондитерских изделий, соков и бутилированных напитков, алкоголя, сыро-молочных изделий, дорогих сортов рыбы.

- Санитарно-гигиенические предметы, необходимые школьные принадлежности, одежда и обувь для детей, за исключением спортивной обуви и изделий из меха (кроме кроличьего).

- Медпрепараты и медизделия.

- Газеты, книги, журналы и другая печатная продукция, кроме эротической и рекламной.

Как использовать калькулятор НДС

Подобный расчет — самый ходовой в бизнесе, и госзакупки тут не исключение, редкий участник обходится без него. В одной из статей мы подробно рассказывали, как правильно учитывать эту налоговую выплату в 2020 году. Вычислить вручную по формулам — достаточно долгий процесс, который нередко сопряжен и с вычислительными ошибками. Самый простой и верный способ узнать, как выделить НДС из суммы, — это воспользоваться нашим онлайн-калькулятором. Пользоваться им очень просто. Для расчета потребуется знать два значения: сумма и ставка.

Шаг 1. Введите требуемую цифру в строку ввода.

Шаг 2. Выберите нужную ставку. Например, вы озадачены вопросом, как рассчитать по 10%. Для этого достаточно поменять значение налога в строке показателя ставки на нужное значение. Требуемые итоги автоматически рассчитаются по 10%.

Шаг 3. Нажмите на кнопку «Рассчитать» онлайн-калькулятора расчета НДС. Под ней отобразятся результаты: начисленный, выделенный налог и итог с ним и без него.

Память калькулятора

Открытый на любом из ваших гаджетов калькулятор позволит производить вычисления и без подключения к Интернету. Для того чтобы калькулятор был всегда под рукой, удобным будет привязать его к любой из предпочитаемых вами соцсетей, для чего потребуется всего лишь кликнуть по опции «Сохранить калькулятор».

Очистить окно калькулятора можно кликом по кнопке «Сбросить». Если произведенные ранее расчеты важны для вас, то их вполне можно сохранить, кликнув на надпись «Копировать в буфер». Благодаря этой опции, впоследствии можно редактировать расчеты и переносить сохраненные в основные.

Как пользоваться онлайн-калькулятором

Плательщиками признаются компании и ИП. Всего можно выделить два типа плательщиков – внутреннего и ввозного сбора. Чтобы определить, сколько средств подлежит оплате в бюджет, обязательно требуется определить сумму, которая была исчислена при реализации, вычеты и средства к восстановлению, если в этом есть необходимость.

Вычетам подлежат те части сбора, которые предъявлены плательщику при покупке продукции или услуг. Более подробно положения отображены в статье 171 НК РФ. Вычетам подлежат суммы, предъявленные поставщиками, уплаченные при ввозе товара в РФ и т.д. Чтобы использовать вычет, требуется подготовить ряд документации. К ней относят счет-фактуру, первичные бумаги, которые доказывают принятие товаров к учету.

Возместить можно часть тарифа, который превышает сумму исчисленного платежа. Возмещение обычно осуществляется после того, как проведена камеральная проверка. Ее длительность составляет около 2 месяцев В некоторых случаях этот период может быть продлен до 90 суток.

Восстановлению подлежат суммы сбора, которые ранее были приняты к вычету, если товары не будут применяться в налогооблагаемых процедурах. К примеру, восстановить тариф может быть необходимо при начале использования специального режима.

Перед расчетом нужно определить размер ставки. Основной и наиболее часто используемой является стандартная в 20%. Льготный тариф, размер которого составляет 10%, применяется в отношении продовольственной продукции, товаров для детей, учебной литературы, некоторых медицинских товаров.

Введите необходимую ставку НДС (по умолчанию 20%)

Тариф на добавленную стоимость является косвенным. С 2019 года были введены некоторые изменения, которые связаны с повышением основной ставки с 18 до 20%. Рост налога затронул не всех плательщиков – большинство социально значимой продукции облагается сниженной ставкой в 10%.

Чтобы рассчитать размер налога, можно использовать специальный калькулятор процентов. Расчет НДС онлайн делается для каждого взноса отдельно, так как итоговые значения зависят от применяемого процента.

Введите сумму для расчета

Используя бесплатный НДС калькулятор, можно проводить расчеты НДС онлайн бесплатно за короткий промежуток времени. Допускается выбрать любое значение, даже 18%, которое уже утратило силу, но было актуально до конца 2018 года.

Чтобы использовать калькулятор НДС со ставкой 20 процентов, достаточно выбрать операцию, которую нужно провести – начислить или выделить значение с онлайн калькулятором НДС. После этого в рублях указывается исходная сумма, пишется применяемый процент – он может быть любой.

Чтобы получить грамотные расчеты, достаточно заполнить только эти два окна, программа рассчитывает значения в автоматическом режиме. После того, как все данные введены, нужно нажать требуемую операцию по начислению или выделению. Далее высвечиваются числа в графах первоначальной суммы, ставки тарифа и показателя с учетом налога. Показатели в окошках для удобства указаны как в цифрах, так и прописью.

Результат расчета НДС цифрами и прописью

После расчета можно просмотреть историю операций выполненных ранее. При желании историю можно очистить и начать выполнять расчеты заново.

Таблица истории вычислений с кнопкой сброса

К примеру, нужно начислить налог на показатель 100 рублей. Его ставка составляет 20%. Итоговое значение будет равно 120. Если из 100 рублей выделить этот же тариф, получится итог без добавленной цены, равный 83,33. Аналогично проводятся расчеты с применением ставки в 18, 10, 0%.

Сколько платить

Законом закреплены следующие налоговые ставки: 20%, 10% и 0%. НК РФ закрепляет следующую классификацию их применения в 2020 году:

- 0% — применяется при продаже товаров на экспорт и продукции, помещенной под таможенную процедуру в свободной таможенной зоне, услуги по международной перевозке и аналогичные операции (п. 1 ст. 164 НК РФ).

- 10% — применяется в случае реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинской продукции (п. 2 ст. 164).

- 20% — для остальных ситуаций (п. 3 ст. 164).

Перейдем к вопросу, как посчитать НДС от суммы товаров, работ, услуг. Чтобы получить это значение, рассчитывают по специальной формуле либо с помощью калькулятора.

Правила расчета НДС онлайн

Размер налога на конкретный товар или услугу можно вычислить самостоятельно при помощи формул. Но это не самая простая процедура, при которой возможны некоторые ошибки в вычислениях. Гораздо проще НДС рассчитать онлайн, воспользовавшись соответствующим интернет-калькулятором.

Обычно электронная форма предлагает выбрать тип расчёта – выделить или начислить НДС. После нажатия соответствующей кнопки или клика по строке с названием режима работы изменится используемая формула. Помимо этого для расчёта НДС онлайн действуют и другие правила:

- возможность изменения ставки;

- сохранение в памяти калькулятора последних введенных данных о режиме работы и ставке налога;

- в любой момент расчёт можно сбросить к первоначальным настройкам и ставке в 20 %;

- результаты расчёта выдаются в виде чисел и прописью, что удобно использовать для копирования;

- нажатие кнопки сохранения позволяет зафиксировать результат расчёта;

- в форму допускается вносить изменения и удалять ненужные расчёты;

- кликнув по строке таблицы с сохраненными результатами, можно перенести информацию в основные расчеты;

- ссылку на полученные расчеты можно переслать по e-mail или через мессенджер.

Важно! Зная, как высчитать НДС в 20 % через онлайн-калькулятор, можно сберечь время и собственные нервы. Не имеет смысла только использование конвертера /0 при заполнении отчётности на экспортируемые товары