Порядок выплаты вознаграждения по агентскому договору

Содержание:

- Резюме по агенту

- Агентское вознаграждение в учете принципала и агента

- Реализация работ

- Бухгалтерские проводки по оказанию услуг и выполнению работ

- Почему агентский договор должен содержать условие о вознаграждении

- Как связаны условия агентского договора и бухгалтерские проводки?

- Проводки, применяемые в учете принципала

- Проводки по бухгалтерским услугам

- Обратимся к проводкам

- Учет у Принципала

- Агентский договор: бухучет у принципала

- Удержание сумм

- Ввод на основании

- Как наладить документооборот между агентом и принципалом?

- Агентский договор: виды и правила

Резюме по агенту

Агент организует и закрепляет в учетной политике порядок отражения операций и аналитику по учету агентского вознаграждения, расчетов с принципалом и его контрагентами, документооборот по этим операциям.

Начисление НДС к уплате в бюджет производится агентом (если он не применяет УСНО) только с сумм соответствующего вознаграждения. Для расчета налога на прибыль (налога по УСНО) агент учитывает в доходах только агентское вознаграждение, а в расходах – свои текущие траты. Кроме того, все расчеты в интересах принципала проходят в учете агента транзитом через счет 76, не участвуя в расчете доходов, расходов и налоговых баз. А активы принципала, переданные агенту, не переходят в его собственность, в учете они отражаются на забалансовом счете.

В бухгалтерском учете принципала отдельно отражаются операции по агентскому вознаграждению и отдельно – операции по купле-продаже активов, в которых задействован агент.

Обратите внимание

30 дней отводится на получение возражений принципала в соответствии с ГК РФ.

Документальное оформление таких операций зависит от разновидности агентского контракта, но по общему принципу, если агент действует от своего имени, то все первичные документы и счета-фактуры по основной сделке оформляются на его имя, он же передает их заверенные копии принципалу для отражения последним операций в своем учете. Если же компания действует от имени принципала, то итоговые документы также оформляются от его имени (в лице агента по доверенности) и их оригиналы служат основанием для отражения операций в учете.

Также, если агентским договором предусмотрена, помимо вознаграждения, компенсация расходов агента, произведенных в интересах принципала, копии документов, подтверждающих траты, включая счета-фактуры, прикладываются к соответствующему отчету. На основании него и копий расходы отражаются в учете принципала.

Агентское вознаграждение в учете принципала и агента

Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже.

Этот вариант применяется, когда агент работает непосредственно от заказчика. Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

- ДТ 51 — КТ 76 — поступили деньги от принципала для оплаты сделки (с учетом НДС и вознаграждения).

- ДТ 76 — КТ 90/1 — агентское вознаграждение отражено в учете.

- ДТ 90/3 — КТ 68/2 — НДС с вознаграждения.

- ДТ 60 — КТ 51 — оплачено контрагенту за МЦ для заказчика.

- ДТ 76 — КТ 60 — агентские расходы (возмещаемые) отражены в учете, с НДС.

Товары заказчика учитываются по забалансовому принципу — Д002. После отгрузки заказчику, МЦ списываются с К002.

Схема применяется агентом, при его действиях как посредника:

- ДТ 62 — КТ 76 — выручка согласно договору.

- ДТ 51- КТ 62 — покупатель перечислил деньги.

- ДТ 76 — КТ 51 — перечисление денег за реализованные ТМЦ заказчику (за вычетом вознаграждения).

- ДТ 62 — КТ 90/1 — вознаграждение агента отражено в учете.

- ДТ 90/3 КТ 68/2 — НДС на вознаграждение.

- ДТ 76 КТ 62 — к зачету вознаграждение агента.

Ведется забалансовый учет ТМЦ: Д004 – оприходование ТМЦ на продажу, К004 – списаны реализованные ценности. Учет заказчика услуг, принципала, отражает другую сторону той же сделки. Проводки сходны применяемыми по расчетам с поставщиками, но в них отражена еще и работа агента.

Схема применяется, если агент работает непосредственно от имени тех, кто заказал услуги:

- ДТ 76 — КТ 51 — деньги перечислены агенту на различные цели (покупка ТМЦ, возмещение расходов, вознаграждение).

- ДТ 41 — КТ 76 — товар закуплен через агента (такой же проводкой в стоимость товара добавляется вознаграждение, ТЗР).

- ДТ 19 — КТ 76 — НДС покупной стоимости товара (такой же проводкой учитывается НДС с вознаграждения, ТЗР).

- ДТ 68/2 КТ 19 — НДС на вычет.

Так отражаются операции, если агент работает как посредник в сделке:

- ДТ 51 — КТ 62 — получены деньги от агента (полученные от покупателя).

- ДТ 62 — КТ 90/1 — учтена выручка от агента (по отчету).

- ДТ 90/3 КТ 68/2 — НДС на выручку.

- Д20 (или иной «затратный» счет) — К76 — вознаграждение агента учтено.

- ДТ 19 — КТ 76 — НДС на вознаграждение учтено.

- ДТ 68/2 — КТ19 — НДС, вычет.

- ДТ 90/2 — КТ 20 (иной «затратный» счет) — списаны затраты по услугам агента.

- ДТ 76 — КТ 62 — вознаграждение агента к зачету.

Реализация работ

Нормативное регулирование

Передача результатов работ одним лицом другому лицу на возмездной основе признается реализацией (ст. 39 НК РФ). В целях расчета налога на прибыль организации, занимающиеся выполнением работ, учитывают полученные доходы и осуществленные расходы, связанные с этими работами.

Доходы:

- В БУ выручка от выполнения работ относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент принятия работ заказчиком (подписания акта)(п. 12 ПБУ 9/99). Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата подписания акта (ст. 271 НК РФ).

Расходы:

- В БУ это расходы, осуществление которых связано с выполнением работ (п. 5, п. 9 ПБУ 10/99). Состав прямых расходов определяется технологическим процессом и видом деятельности. Бухучет работ до момента их сдачи заказчику осуществляется, в основном, на счете учета затрат 20.01 (Приказ Минфина РФ от 31.10.2000 N 94н). В момент сдачи работ заказчику прямые затраты списываются в дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, непосредственно связанные с выполнением этих работ () при условии экономической обоснованности и наличии подтверждающих учетных документов (ст. 252 НК РФ). В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- Расходы на сырье и материалы, используемые при выполнении работ;

- Оплата труда работников, за выполненную работу (в т. ч. страховые взносы);

- Амортизация основных средств, непосредственно связанных с выполнением работ;

- Иные расходы, учитываемые в БУ на счете 20.01 «Основное производство».

Состав прямых расходов необходимо закрепить в Учетной политике

Учет в 1С

Выполнение работ оформляется документом Реализация (акт, накладная) вид операции Услуги (Акт) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре подряда PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются выполненные работы из справочника Номенклатура с Видом номенклатуры Услуга. PDF

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03«Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к выполненным работам, выбирается из справочника Номенклатурные группы.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ:

- в БУ с учетом НДС;

- в НУ без учета НДС.

- Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа регистрации выполненных работ. В 1С используются следующие основные формы:

- Акт на оказание услуг PDF

- Универсальный передаточный документ PDF

Бланки можно распечатать по кнопке Печать – Акт на оказание услуг и Печать –Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации услуг отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр.010 «Выручка от реализации — всего» в т.ч.:

Бухгалтерские проводки по оказанию услуг и выполнению работ

Бухгалтерские проводки представлены следующими операциями:

| ДЕБЕТ | КРЕДИТ | Отражение операции |

| Доходы от оказания услуг – это выручка: | ||

| 62 (76, 50) | 90-1 | Отражена выручка от реализации работ/услуг |

| Для компаний, требующих предоплаты за работу: | ||

| 51 (50) | 62 с/сч. “Расчеты по полученным авансам” | Получена частичная (полная) предоплата в счет предстоящих работ/услуг |

| 62 с/сч. “Расчеты по выполненным работам (услугам)” | 90-1 | Отражена выручка от реализации работ/услуг |

| 62 с/сч. “Расчеты по полученным авансам” | 62 с/сч. “Расчеты по выполненным работам/услугам” | Зачтена предоплата |

| Затраты – это себестоимость выполненных работ и расходы на реализацию: | ||

| 90-2 | 20 | Учтена в составе расходов себестоимость реализованных работ/услуг |

| 44 | 05 | Начислена амортизация по нематериальным активам |

| 44 | 02 | Начислена амортизация по объектам основных средств |

| 44 | 60 (76) | Получены счета за услуги (охрана объектов, аренда, коммунальные платежи…) |

| 44 | 10 | Списаны материалы |

| 44 | 70 | Начислена зарплата сотрудникам организации |

| 44 | 69 | Начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний; |

| 44 | 71 | Списаны командировочные, представительские расходы; |

| 44 | 97 | Списаны затраты, которые ранее были учтены в составе расходов будущих периодов |

| В конце отчетного периода суммы, накопленные на счете 44, необходимо списать в дебет субсчета 90-2 “Себестоимость продаж”: | ||

| 90-2 | 44 | Списаны расходы на себестоимость продаж |

| Иногда расходы относят к будущим периодам: | ||

| 97 | 60 (76) | Учтены затраты в составе расходов будущих периодов |

| 20 (25, 26) | 97 | Учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов |

| Если фирма, занимающаяся реализацией услуг и работ, является налогоплательщиком НДС: | ||

| 90-3 | 68 с/сч. “Расчеты по НДС” | Начислен НДС с реализации работ или услуг |

| 51 (50) | 62 с/сч. “Расчеты по полученным авансам” | Получена частичная (полная) предоплата от покупателя в счет предстоящих работ/услуг |

| 76 с/сч. “Расчет по НДС с полученных авансов” | 68 с/сч. “Расчеты по НДС” | Начислен НДС с суммы предоплаты |

| Если доходы и расходы учитываются по мере выполнения этапов работ: | ||

| 46 | 90-1 | Сдан заказчику оплаченный им этап работ |

| 90-2 | 20 | Учтена в расходах себестоимость сданного и оплаченного этапа работ |

| 90-3 | 68 с/сч. “Расчеты по НДС” | Начислен НДС по сданному этапу работ |

| 62 | 46 | Отражена стоимость работ, оплаченных заказчиком (после завершения всей работы) |

Почему агентский договор должен содержать условие о вознаграждении

По договору агентирования принципал обязан выплатить агенту вознаграждение (абз. 1 ст. 1006 ГК РФ). Другими словами, агентский договор является возмездным. Это императивное правило: стороны не могут сформулировать условие о безвозмездном характере договора. Так, в одном из своих определений ВАС РФ указал, что статья 1006 Гражданского кодекса РФ не предусматривает случаев, когда агентское вознаграждение не выплачивается (определение ВАС РФ от 13 октября 2008 г. № 13250/08).

Юрист организации, выступающей в роли принципала, должен проследить за тем, чтобы договор содержал условие о размере вознаграждения и условие о порядке уплаты вознаграждения. Лишь в этом случае интересы принципала будут наилучшим образом защищены.

Если же договор не будет содержать таких условий, то это может повлечь одно из следующих негативных последствий.

1. Агентский договор будет считаться заключенным, однако расчет вознаграждения окажется затруднительным. Так, закон устанавливает, что при отсутствии в договоре условия о вознаграждении действуют правила пункта 3 статьи 424 Гражданского кодекса РФ (абз. 2 ст. 1006 ГК РФ). Это означает, что агент сможет получить сумму, которая при сравнимых обстоятельствах обычно взимается за аналогичные услуги. Установить размер такой суммы, вероятнее всего, удастся лишь в суде. Если агент сможет обосновать заявленные требования, то принципал будет вынужден уплатить вознаграждение, превышающее по размеру ожидаемые расходы на оплату услуг посредника.

2. Агентский договор будет считаться незаключенным. Это негативное последствие наступит только в том случае, когда условие о вознаграждении будет существенным условием договора (п. 1 ст. 432 ГК РФ, п. 1 информационного письма Президиума ВАС РФ от 25 февраля 2014 г. № 165 «Обзор судебной практики по спорам, связанным с признанием договоров незаключенными»; далее – информационное письмо № 165).

В качестве существенного условие о награде выступает, например, когда организация заключает договор (соглашение об оказании юридической помощи) с адвокатом. По закону условие о вознаграждении – существенное условие соглашения с адвокатом (подп. 3 п. 4 ст. 25 Федерального закона от 31 мая 2002 г. № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации»). Соглашение можно заключить в форме агентского договора по модели договора поручения. Следовательно, в такой ситуации суд может посчитать условие о вознаграждении существенным условием договора агентирования.

Кроме того, условие о вознаграждении является существенным в случае, когда в ходе переговоров одна из сторон договора предложила формулировку этого условия или заявила о необходимости согласовать награду. В такой ситуации договор не будет считаться заключенным до тех пор, пока стороны не согласуют условие о вознаграждении либо сторона, предложившая это условие или заявившая о согласовании награды, не откажется от своего предложения (п. 11 информационного письма № 165).

Как связаны условия агентского договора и бухгалтерские проводки?

Взаимоотношения сторон по агентскому договору не сводятся только к непосредственной покупке или продаже товаров (работ, услуг). Эффективное взаимодействие в паре принципал-агент невозможно:

- без грамотного построения документооборота (включая обеспечение его полноты и своевременности);

- корректного применения бухсчетов при отражении операций по агентскому договору (для формирования и представления заинтересованным пользователям достоверной отчетности, а также для безошибочного исполнения налоговых обязательств).

Особенности бухпроводок сторон агентского договора напрямую зависят от его условий. Именно из договора бухгалтерскому персоналу агента и принципала необходимо узнать такие важные учетные нюансы, как:

- действует ли агент от своего имени или от имени принципала;

- участвует ли он в расчетах;

- проходит ли товар через его склады;

- какие сроки и форма отчетности агента перед принципалом установлены и в каких временных рамках происходит утверждение отчета принципалом (или отказ в его принятии);

- алгоритм расчета агентского вознаграждения (в процентах, в твердой сумме и др.);

- нюансы получения вознаграждения (посредством удержания из полученных от контрагента сумм или отдельным перечислением от принципала);

- периодичность отчетности агента (по мере исполнения договора или после его завершения);

- иные важные особенности, способные повлиять на специфику бухучета и отчетности по агентскому договору.

Рассмотрим ряд проводок, сопровождающих приобретение товара по посредническому договору.

|

Корреспонденция счетов |

Отражение операций |

| Дт 51 Кт 76 | Получены средства в счет предоплаты от принципала |

| Дт 002 | Получен товар и оформлен на хранение у агента |

| Дт 60 Кт 51 | Произведена оплата поставщику |

| Дт 76 Кт 90/1 | Начислено вознаграждение после утверждения отчета |

| Дт 90/3 Кт 68 | Начислен НДС по вознаграждению |

| Дт 90/2 Кт 26 | Списаны затраты |

| Дт 51 Кт 76 | Получено вознаграждение |

| Кт 002 | Переданы приобретенные товары |

Вознаграждение может не перечисляться отдельным поручением, а удерживается агентом из сумм авансового платежа принципала. Право закрепляется в договоре (см. → Образец заполнения агентского договора 2020)

Рассмотрим пример получения вознаграждения удержанием. Предприятие ООО «Книжник» является принципалом по отношению к ООО «Техник». В рамках заключенного договора вознаграждение за посредническое приобретение товара удерживается из аванса, перечисленного агенту.В учете ООО «Техник» использует субсчета 76/1 для расчетов с принципалом и 76/2 для учета вознаграждения.

В учете ООО «Техник» отражаются проводки:

- Дт 51 Кт 76/1 – на сумму 100 000 рублей полученного аванса.

- Дт 60 Кт 51 – на сумму 85 000 рублей, перечисленных за поставку товара.

- Дт 76/1 Кт 60 – обязательство поставщика погашено на сумму 85 000 рублей.

- Дт 002 – определен на хранение товар, полученный от поставщика.

- Дт 76/1 Кт 76/2 – на сумму 15 000 рублей вознаграждения.

- Дт 76/2 Кт 90/1 – отражен полученный доход.

С суммы вознаграждения начисляется НДС и определяется финансовый результат.

В отличие от агента в учете у принципала поступления от агентов являются выручкой от ведения обычных видов деятельности. Применяемые счета учета зависят от назначения посреднического договора, участия агента в расчетах.

В учете у принципала по посредническому договору на реализацию товара при прямых расчетах с покупателем используют проводки:

- Дт 62 Кт 90/1 – учет поступления по отчету агента с одновременным начислением НДС (Дт 90/3 Кт 68).

- Дт 90/2 Кт 20 (44) – списаны затраты (себестоимость приобретения товаров) реализации посреднического договора.

- Дт 20 (44) Кт 76 – отражено вознаграждение агента.

- Дт 90/2 Кт 20 (44) – списаны расходы по вознаграждению агента.

- Дт 76 Кт 51 – перечислено вознаграждение агенту.

Дополнительно учитывается НДС к вычету по счет-фактурам от поставщика и агента.

Проводки, применяемые в учете принципала

В отличие от агента в учете у принципала поступления от агентов являются выручкой от ведения обычных видов деятельности. Применяемые счета учета зависят от назначения посреднического договора, участия агента в расчетах.

В учете у принципала по посредническому договору на реализацию товара при прямых расчетах с покупателем используют проводки:

- Дт 62 Кт 90/1 – учет поступления по отчету агента с одновременным начислением НДС (Дт 90/3 Кт 68).

- Дт 90/2 Кт 20 (44) – списаны затраты (себестоимость приобретения товаров) реализации посреднического договора.

- Дт 20 (44) Кт 76 – отражено вознаграждение агента.

- Дт 90/2 Кт 20 (44) – списаны расходы по вознаграждению агента.

- Дт 76 Кт 51 – перечислено вознаграждение агенту.

Дополнительно учитывается НДС к вычету по счет-фактурам от поставщика и агента.

Проводки по бухгалтерским услугам

Бухгалтерские проводки по услугам Бухгалтерские проводки транспортные услуги Бухгалтерские проводки по реализации услуг

Бухгалтерские проводки по услугам

Источником доходов предприятия может быть не только продажа товаров, но и оказание услуг. Такая деятельность имеет свои особенности. И это, естественно, отражается в учете.

Бухгалтерские проводки по услугам у заказчика и исполнителя будут, естественно, разными. У исполнителя услуг для этого используется счет 90 «Продажи».

На нем по дебету учитываются фактические расходы, а по кредиту – полученная выручка в соответствии с установленными тарифами.

Из самой специфики операции следует, что счет 43 «Готовая продукция» в данном случае не используется. Ведь услуги всегда передаются непосредственно клиенту.

Ответ на вопрос, используется ли при этом счет 40 (то есть «Выпуск продукции (услуг)»), зависит от того, применяет ли предприятие в текущем учете плановую себестоимость.

Так отражается задолженность за оказанные услуги. Фактическая себестоимость учитывается проводкой Дебет 90-2 – Кредит 20 «Основное производство» (или счета 23).

Если предприятие платит НДС, то необходимо отразить начисление налога – проводка Дебет 90 (по субсчету 3) – Кредит 68 (по субсчету соответствующего налога).

Когда покупатель рассчитается за услуги, это будет отражено проводкой, при которой сумма задолженности будет списана на дебет счета 51 с кредита счета 62.

На расходы, которые формируются по обычным видам деятельности можно отнести все затраты на приобретение услуг, кроме тех, которые касаются создания или покупки основных средств или других внеоборотных активов.

Что касается непосредственно бухгалтерских проводок по услугам, то расчеты с исполнителем отражаются проводкой Дебет 60 – Кредит 51 (эта запись делается на основе банковской выписки).

Само получение услуг отражается следующей записью: Дебет счета 20 – Кредит 60..

Если же услуги связаны с созданием внеоборотных активов, в отношении них действуют нормы другого стандарта – ПБУ 6/01. Существует также ряд других нюансов, связанных с приобретением тех или иных услуг.

Бухгалтерские проводки транспортные услуги

Сфера транспортных услуг — категория перевозчиков, которая отличается не только организационно-правовой формой транспортных компаний, но и масштабами ведения деятельности на транспортном предприятии, документооборотом и спецификой налогообложения.

Транспорт — это отрасль материального производства, осуществляющая перевозки людей и грузов. В структуре общественного производства транспорт относится к сфере производства материальных услуг.

Бухгалтерские проводки транспортные услуги имеют свои особенности для транспортной организации и включают необходимость ведения:

- учета транспортных средств (учет транспорта)

- формирование и печать путевых листов

- приобретения и расхода ГСМ

- контроль расхода топлива по каждому ТС

- формирование управленческой отчетности

Нанимаемая компания ведет бухгалтерский учет в транспортной организации и обеспечивает бухгалтерский баланс транспортной компании и осуществляет бухгалтерские проводки транспортные услуги таким образом, чтобы не только просто вести его правильно в полном соответствии с требованиями законодательства, но и помогать руководителю транспортного предприятия извлекать прибыль, сокращать уплачиваемые налоги и получить, при необходимости потребности данного транспортного предприятия, одобрение банка в получение кредита на автомобиль или на ободрение лизинговой компании на получение денежных средств на покупку необходимой спецтехники для оказания транспортных услуг, в том числе строительной спецтехники, с полным соблюдением конфиденциальности Вашей информации.

Бухгалтерские проводки по реализации услуг

Бухгалтерские проводки по реализации услуг в Бухгалтерии 8 могут осуществляться документом «Реализация товаров и услуг», либо документом «Акт об оказании производственных услуг». Документ «Реализация товаров и услуг» формирует следующие проводки:

- Отражение выручки от продажи. Дебет – 62.01 Кредит – 90.01

- Начислен НДС. Дебет – 90.03 Кредит – 68.02

- Списана себестоимость проданных услуг. Дебет – 90.02 Кредит – 41, 43, 45

Документ «Акт об оказании производственных услуг» формирует следующие проводки:

- Отражение выручки от продажи. Дебет – 62.01 Кредит – 90.01

- Начислен НДС. Дебет – 90.03 Кредит – 68.02

- Списана себестоимость проданных услуг. Дебет – 90.02 Кредит – 20.01

Обратимся к проводкам

Рассмотрим пример: агент получает оплату (вознаграждение) непосредственно от принципала на условиях 50 процентов авансирования. В учете делаются следующие проводки:

Дебет 51 Кредит 62 (76)

— 1000 рублей – получен аванс по агентскому вознаграждению;

Дебет 62 (76) Кредит 68.2

— 152,54 рублей – начислен НДС с аванса;

Дебет 62 (76) Кредит 90

— 2000 рублей – признан доход агента в момент принятия принципалом отчета агента;

Дебет 90 Кредит 20

— 800 рублей – при наличии прямых расходов агента по сделке они признаны в себестоимости;

Дебет 90 Кредит 68.2

— 305,09 рублей – начислен НДС со всей суммы агентского вознаграждения;

Дебет 68.2 Кредит 62 (76)

— 152,54 рубля – принят к вычету НДС, начисленный с аванса;

Дебет 51 Кредит 62 (76)

— 1000 рублей – услуги агента оплачены принципалом.

При отсутствии предоплаты учет агента ограничивается проводками 3, 4, 5 и 7 (на всю сумму вознаграждения). Если агент применяет УСНО, исключаем проводки по НДС (2, 5 и 6).

Учет у Принципала

Все произведенные расходы Агентом в процессе исполнения агентского договора в учете у Принципала будут расходами, связанными с обычными видами деятельности. Они отражаются в учете по мере поступлений отчета от Агента, с приложением подтверждающих документов. Также расходом будет и агентское вознаграждение, расчет которого будет произведен и указан в отчете.

Доходами будет считаться сумма от реализации товаров (работ, услуг), которые отражены в отчете Агента на дату составления отчета.

Если Агент действует от своего имени, Принципал в таком случае: счета, акты выполненных работ (услуг), накладные, счет-фактуры, прочую документацию в адрес третьих лиц не выставляет, не выставляет он их и Агенту. Подтверждающим документом реализации товаров (работ, услуг) будет является отчет Агента.

Учет у Агента

Произведенные расходы Агентом по агентскому договора, которые возмещены Принципалом, в расходах и в доходах не учитываются.

В налогооблагаемую базу попадет только полученное вознаграждение за исполнение агентского договора от Принципала. Данное вознаграждение будет доходом. Отражается на счете 90 «Доходы от обычных видов деятельности». Если агентский вид деятельности является для Агента прочим поступлением, то доходы отражаются на счете 91 «Прочие доходы и расходы»

Полученные товары от Принципала учитываются на счете 004 “Товары, принятые на комиссию”. Приобретенные товары самим Агентом учитываются на счете 002 ” Товарно-материальные ценности, принятые на ответственное хранение”. Все товары до момента их реализации Агентом третьим лицам являются собственностью Принципала.

Если Агент по агентскому договору заключает сделки с третьими лицами от своего имени и за счет Принципала, то он может при проведении расчетов сразу произвести удержание своего комиссионного вознаграждения. То есть, перечислить Принципалу поступившие денежные средства от третьих лиц за минусом причитающегося вознаграждения. (Прим.: Если в договоре стороны не определили иной порядок расчетов).

Документы третьим лицам выставляются от имени Агента. Следует помнить, что в бухгалтерском учете документы по реализации товаров (работ, услуг) выставляются не позднее пяти календарных дней с момента их реализации.

Агентский договор: бухучет у принципала

Агентский договор: проводки у принципала.

Содержание операции

Дебет

Кредит

Приобретение активов

Поступили материальные ценности, приобретенные посредником в интересах компании

10, 41, 08

76

Поступили услуги, приобретенные посредником в интересах компании

20, 25, 26, 44

76

Отражен НДС по приобретенным через посредника активам

19

76

Вознаграждение комиссионера включено в стоимость материальных ценностей

10, 41, 08

76

Вознаграждение комиссионера отражено в расходах компании

25, 25, 26, 44

76

Отражен НДС по посредническим услугам

19

76

НДС предъявлен к вычету

68

19

Реализация активов

Товары переданы комиссионеру для продажи

45

41

Получены деньги от посредника (аванс или окончательная оплата)

51

76

Начислен НДС с аванса (в момент поступления денег от покупателя посреднику)

68

76

Товары проданы комиссионером

76

90

Начислен НДС со стоимости проданных комиссионером товаров

90

68

Списана стоимость проданных посредником активов

90

45

Зачтен НДС, исчисленный с аванса

76

68

Отражено вознаграждение комиссионера

44

76

Отражен НДС

19

76

НДС предъявлен к вычету

68

19

Удержание сумм

Теперь рассмотрим порядок отражения в учете операций, когда агент удерживает вознаграждение из сумм, полученных от покупателя товаров (услуг, работ) принципала:

Дебет 62 (76) Кредит 90

— 2000 рублей – признан доход агента в момент принятия принципалом отчета агента;

Дебет 90 Кредит 20

— 800 рублей – при наличии прямых расходов агента по сделке они признаны в себестоимости;

Дебет 90 Кредит 68.2

— 305,08 рублей – начислен НДС со всей суммы агентского вознаграждения;

Дебет 76 Принципал Кредит 62 (76) Принципал

— 2000 рублей – вознаграждение агента удержано из средств, поступивших от покупателей в адрес принципала.

Соответственно, если агент использует УСНО, то нужно исключить проводку по начислению НДС.

Ввод на основании

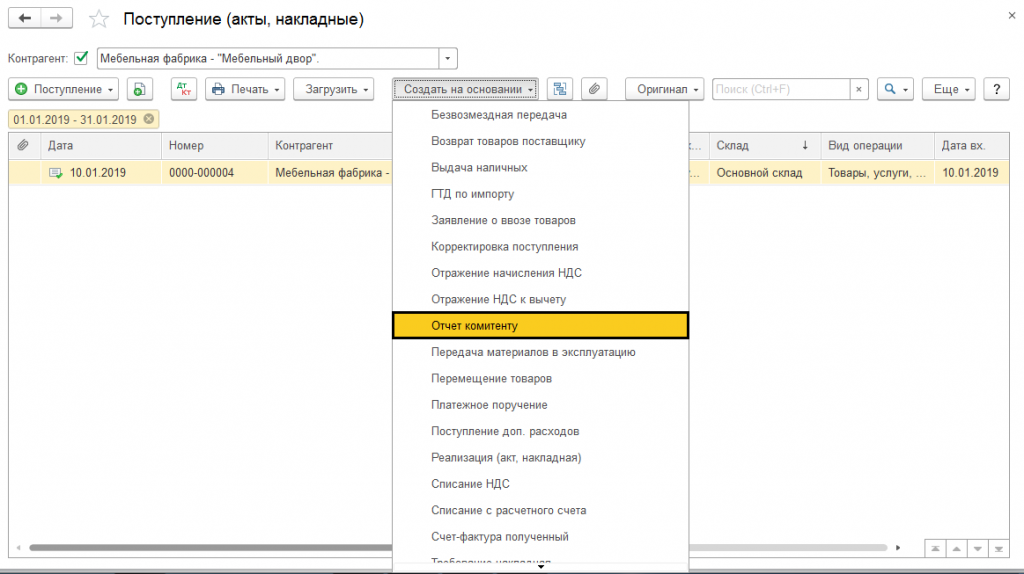

В журнале поступления товаров, находящегося в разделе «Покупки» — «Поступление» и найдя документ, через который проходила реализация товара, нужно нажать на кнопку «Создать на основании», после чего выбрать — «Отчет комитенту».

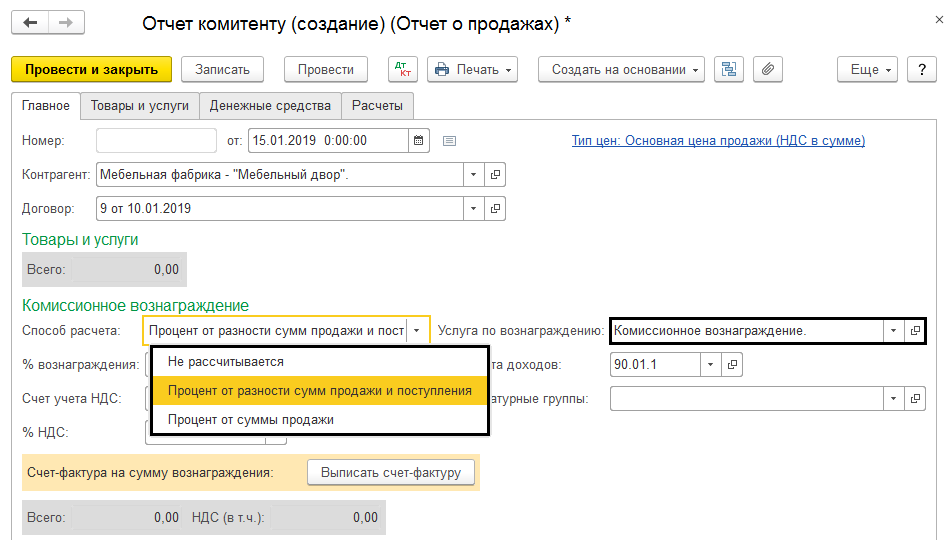

Информация о контрагенте автоматически поступает в отчет. В пункте «Главное» указываем, как будет рассчитываться комиссия. Программа позволяет выбрать между несколькими способами расчета:

- Не рассчитывается

- % от разности сумм продажи и поступления

- % от суммы продажи

Нажав на поле «Услуга по вознаграждению», находящемся в «Номенклатуре», будет подобрана та, которая отразится в «Счете-фактуре» на действия агента. «Выручка по деятельности с основной системой налогообложения» будет заполнена автоматом.

Жмем на «Товары и услуги» — «Заполнить» — «Реализованным по договору».

Теперь в документе появится информация о реализованной мебели, все произойдет автоматически. Стоимость вознаграждения рассчитана программой, однако, если бы пользователь выбрал «Не рассчитывать», пришлось бы все заполнять самостоятельно.

Отчет заполняется по каждому комитенту отдельно. Их расположение — «Отчеты комитента» — «Покупки».

Как наладить документооборот между агентом и принципалом?

Значение организации грамотного документооборота нельзя недооценивать, так как своевременно полученные и правильно составленные документы позволят:

подтвердить расходы и правомерность вычетов по НДС;

Как оформлять счета-фактуры при продаже товаров через посредника, узнайте . См. также нашу статью о перевыставлении счетов-фактур по агентскому договору.

доказать правоту в суде при возникновении споров между агентом и контрагентами.

Кроме агентского договора в комплект документов включаются:

- оригиналы документов контрагента — договоров, накладных, счетов, актов и др. (если агент действует от имени принципала);

- копии вышеуказанных документов (если агент действует от своего имени);

- отчет агента вместе с подтверждающими его расходы документальными копиями;

- счета-фактуры на агентское вознаграждение;

- иные документы (подтверждающие выплату вознаграждения, иные расходы агента и т. д.).

Виды применяемых документов согласовываются сторонами агентского договора. В том числе отдельным приложением к договору прикладывается форма отчета агента — этому документу придается статус первичного, подтверждающего расходы принципала в виде:

- агентского вознаграждения;

- возмещаемых агенту расходов.

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс:

Получите бесплатный доступ и переходите в Готовое решение для принципала.

А по этой вы попадете в Готовое решение для агента, если у вас есть доступ к К+. Если его нет, пробный доступ можно получить бесплатно.

Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

- комиссионер;

- агент;

- поверенный.

Образец договора см. в материале «Агентский договор — образец заполнения для юридических лиц».

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

- поручения (гл. 49), когда агент выступает от имени поручителя и права/обязанности по сделке возникают непосредственно у поручителя;

- комиссии (гл. 51), когда агент действует от своего имени и он же приобретает права/обязанности по сделке.

Значение для бухучета имеют следующие особенности агентских договоров:

- доходы и расходы по посредническим сделкам возникают у поручителя;

- доходом посредника становится агентское вознаграждение, выплачиваемое ему поручителем;

- полученные посредником в связи с возложенным на него поручением деньги и имущество поручителя являются только средствами для исполнения поручения и в доходах/расходах посредника не отражаются;

- затраты посредника, связанные с исполнением агентского договора и возмещаемые ему поручителем, не составляют доходов/расходов посредника;

- объемы выполненных посредником функций и понесенных им возмещаемых затрат, подтвержденных документами, отражаются в отчете посредника, который является первичным учетным документом для поручителя и считается принятым, если он не имеет возражений по нему.

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс:

Получите бесплатный доступ к К+ и переходите в Готовое решение для принципала.

А по этой ссылке вы попадете в Готовое решение для агента, если у вас есть доступ к К+. Если его нет, пробный доступ можно получить бесплатно.

Существуют две основные схемы действий, проходящих через посредника:

- продажи;

- покупки.

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

См. также «Как правильно сделать проводки по агентскому договору».