Бланк отчета о движении капитала (форма 3), правила составления

Содержание:

- Назначение отчета об изменениях капитала

- Сдача документа и ответственность за неуплату

- Структура отчета об изменениях в собственном капитале

- Справочная часть формы N 3 «Чистые активы»

- Пример заполнения отчета об изменениях капитала

- Графа 5 “Добавочный капитал”

- Формирование отчета об изменениях капитала в 2021 году

- .1 Организационно-экономическая характеристика ООО «Калейдоскоп»

- Определение отчета

- Основные условия отчета об изменениях капитала

- Порядок заполнения графы 6 «Нераспределенная прибыль (непокрытый убыток)»

- Формирование отчета об изменениях капитала на примере ООО ‘Калейдоскоп’

- 1. Теоретические основы формирования отчета об изменениях капитала

- Пример отчета (форма № 3)

- Кто должен сдавать?

- Правила составления отчета

Назначение отчета об изменениях капитала

Данный отчет раскрывает подробную информацию о движении , резервного и добавочного капитала, а также отражает информацию об изменениях величины нераспределенной прибыли фирмы (в некоторых случаях непокрытого убытка), доле собственных акций, которые выкуплены у акционеров. В этом отчете указывают корректировки связанные с изменениями в учетной политике организации и исправлении ошибок.

Сдавать бланк отчета обязаны все организации за исключением страховых, бюджетных, кредитных и малых предприятий. Датой составления отчета считается последний календарный день отчетного периода.

Форма №3 представляется в местные налоговые органы ежегодно, сроком не позднее трех месяцев с момента окончания отчетного года. Вместе с указанной формой нужно сдать также отчет о движении денежных средств форма 4. С 2013 года помимо налоговой инспекции бухгалтерскую годовую отчетность обязательно сдавать в органы статистики.

Вместе с формой 3 также нужно сдать и другие отчеты:

- бухгалтерский баланс (форма 1) – скачать бланк и образец заполнения за 2014 год;

- отчет о финансовых результатах (форма 2) – скачать бланк и образец заполнения за 2014 год;

- отчет о движении денежных средств (форма 4) – скачать бланк и образец заполнения за 2014 год.

Сдача документа и ответственность за неуплату

Сдача документа допускается в электронной форме благодаря дополнениям в законодательстве с 2015 года, однако при этом такая отчетность должна в полной мере соответствовать установленной форме, в противном случае может быть получен отказ в ее приеме.

Важно: сдавать отчетные документы следует в налоговый орган по месту регистрации организации. В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании

В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании.

Несвоевременное предоставление отчетности или вообще игнорирование процесса сдачи документов расценивается как административное правонарушение и облагается штрафом в размере 200 рублей за каждую единицу бумаг, отсутствующих в общем пакете документов.

Анализ отчета

Данный документ является не только частью бухгалтерского баланса для отчета перед ФНС, но еще и бумагой для прогнозирования и планирования перемещения средств внутри предприятия

Изначально для проведения прогноза определяется движение капитала и его выбытие. Полученные коэффициенты дают возможность утверждать о положительной динамике развития предприятия – наращивание или расходование уставного капитала.

Также данный отчет дает возможность определить важнейшие факторы – коэффициент устойчивости экономического роста и распределения чистой прибыли на дивиденды.

Структура отчета об изменениях в собственном капитале

В структуру отчета, как правило, включаются следующие основные элементы.

Начальное сальдо

Отражает состояние акционерного капитала на начало отчетного периода, что совпадает с цифрами, указанными в отчете о финансовом положении за предыдущий период. Начальное сальдо не корректируется на величину ошибок прошлого периода и эффекта от изменения в учетной политике, произошедших в течение года, поскольку они представлены отдельной графой в отчете об изменениях в собственном капитале.

Эффект от изменений в учетной политике

Поскольку изменения в учетной политике применяются ретроспективно, необходимо осуществить коррекцию величины и структуры собственного капитала на начало отчетного периода. В результате будет получена такая структура собственного капитала, которая должна была бы быть, если бы новая учетная политика действовала всегда.

Эффект от коррекции ошибок предыдущего периода

Эффект от коррекции ошибок предыдущего периода раскрывается отдельной строкой в отчете об изменениях в собственном капитале, как корректировку к начальному сальдо. Эффект от внесенных исправлений не может быть сальдирован по отношению к начальному сальдо. Таким образом, величина коррекции, представленная в отчете за текущий период, согласовывается и прослеживается в финансовой отчетности за прошлый период.

Скорректированное сальдо

Представляет собственный капитал, принадлежащий владельцам бизнеса, на начало отчетного периода после внесения корректировок, касающихся изменений учетной политики, и коррекции ошибок предыдущего периода.

Изменения в акционерном капитале

В этом разделе отражается дополнительная эмиссия и обратный выкуп акционерного капитала, которые имели место в отчетном периоде. При этом эмиссия и обратный выкуп должны быть отражены отдельно! Также эффект от эмиссии и обратного выкупа должен быть отражен отдельно по акционерному капиталу и по резерву эмиссионного дохода.

Проведении эмиссии в отчетном периоде приводит к увеличению акционерного капитала, тогда как выкуп акций приводит к его уменьшению. Результаты выпуска и выкупа акций представляют отдельно для запаса акционерного капитала и запаса премии по акциям.

Дивиденды

Осуществленные или анонсированные выплаты дивидендов в отчетном периоде, вычитаются из величины собственного капитала, поскольку они отображают распределение материальных ценностей, причитающихся владельцам бизнеса.

Чистая прибыль (убыток) за период

В этой графе отражается чистая прибыль или убыток, полученная в отчетном периоде (по данным, отраженным в отчете о прибылях и убытках).

Изменения в резерве переоценки

Доходы или убытки от переоценки активов, полученные в отчетном периоде, следует отразить в отчете об изменениях в собственном капитале в той мере, в какой они были отражены в отчете о прибылях и убытках. При этом, доходы от переоценки, возникшие в результате аннулирования предыдущих убытков от обесценения, не представляют отдельной строкой в отчете, поскольку они уже учтены в отчете о прибылях и убытках за отчетный период.

Прочие доходы и убытки

Все прочие доходы и убытки, не отраженные в отчете о прибылях и убытках, могут быть отражены в отчете об изменениях в собственном капитале, например, актуарную прибыль или убытки, возникающие в результате применения стандарта МСФО 19 «Вознаграждения работникам» (IAS 19 «Employee Benefit»).

Конечное сальдо

Отражает состояние собственного капитала на конец отчетного периода, как отражено в отчете о финансовом положении.

Пример отчета об изменениях в собственном капитале на английском

Пример отчета об изменениях в собственном капитале на русском

Справочная часть формы N 3 «Чистые активы»

В составе формы N 3 представлены Справки. В справочной части показывается движение чистых активов (строка 200).

При расчете стоимости чистых активов в состав прочих внеоборотных активов включаются отложенные налоговые активы, в составе прочих долгосрочных обязательств учитывается величина отложенных налоговых обязательств. Оценка стоимости чистых активов должна производиться акционерными обществами ежеквартально и в конце года. Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

Порядок расчета чистых активов утвержден совместным Приказом Минфина России N 10н и ФКЦБ России N 03-6/пз от 29.01.2003. Согласно ГК, Закону об акционерных обществах, Закону об обществах с ограниченной ответственностью АО и ООО должны периодически контролировать размер своих чистых активов, сопоставляя его с размером уставного капитала. Если стоимость чистых активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Л.П.Хабарова

Профессор,

главный редактор

журнала «Бухгалтерский бюллетень»

Пример заполнения отчета об изменениях капитала

Оформляем «шапку» документа

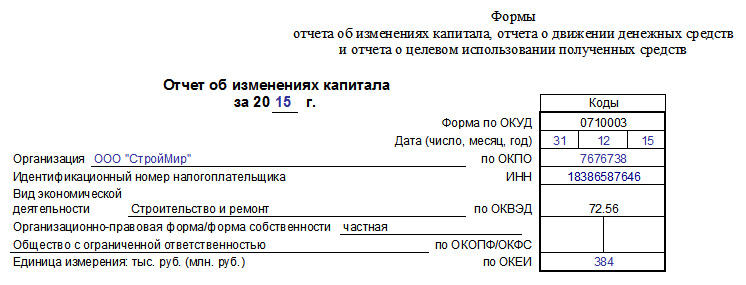

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

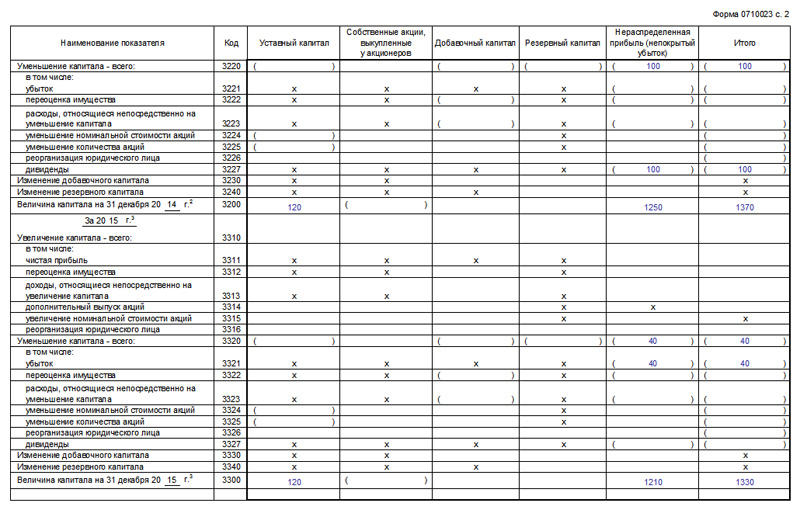

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

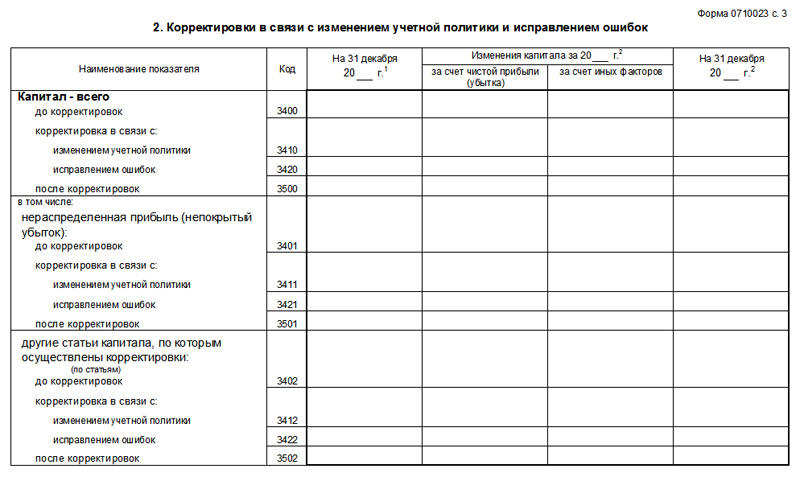

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Графа 5 “Добавочный капитал”

В графе 5 отражают данные о движении добавочного капитала фирмы.

Он изменяется, например, в результате переоценки основных средств. Для заполнения графы 5 используйте данные, отраженные по счету 83 “Добавочный капитал”.

Сначала приведите размер добавочного капитала на конец года, который предшествовал предыдущему году (отчетный год минус два года).

Затем по строкам “Переоценка имущества” укажите сумму увеличения или уменьшения добавочного капитала после переоценки имущества фирмы.

Итоговый размер капитала (уже с учетом переоценки) запишите в строке 3300.

Сумму добавочного капитала фирмы на конец прошлого, то есть 2015 г., отразите в строке 3200.

В следующей строке – 3312 – покажите сумму увеличения добавочного капитала от переоценки имущества, проведенной на конец отчетного, то есть 2020, года.

Если в результате переоценки добавочный капитал уменьшился, то сумму уменьшения запишите в строке 3322.

По строкам 3213 и 3313 “Доходы, относящиеся непосредственно на увеличение капитала” покажите сумму НДС, переданную вашей фирме участником (акционером) при оплате своих долей (акций) неденежными средствами.

В учете этой операции соответствует проводка Дебет 19 Кредит 83.

Размер добавочного капитала на конец отчетного года отразите в итоговой строке 3300. Это сальдо по счету 83 “Добавочный капитал” на конец отчетного года.

Формирование отчета об изменениях капитала в 2021 году

На 2021 год не были внесены поправки в составление финансовой отчетности. Форма № 3 по-прежнему состоит из четырех частей: титульной и трех разделов.

Титул должен содержать основную информацию о предприятии:

- наименование;

- ОКПО, ИНН;

- организационно-правовой вид организации, код ОКОПФ;

- ОКВЭД;

- отчетный год и дату заполнения документов;

- форму собственности и код ОКФС;

- указание кода округления сумм до тысяч рублей (384) или миллионов (385).

Большую часть титульного листа оформляют подобно другим формам отчетности.

Данные необходимо указывать последовательно по каждому году (от третьего до отчетного), отрицательные значения заключать в круглые скобки. Пустые поля заполнить прочерком. Последней датой сдачи годового отчета за 2015 год принята дата 31.03.16.

.1 Организационно-экономическая характеристика ООО «Калейдоскоп»

Общество с ограниченной ответственностью «Калейдоскоп» (ООО

«Калейдоскоп») создано в соответствии законодательством РФ, в частности,

Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной

ответственностью» от 08.02.98 № 14-ФЗ, другими законами и иными

нормативными правовыми актами, а также настоящим Уставом Общества, утвержденным

решением Участника № 1 от 14 сентября 2007 года.

ООО «Калейдоскоп» находится по адресу: Московская область, г.

Серпухов, ул. Крупская, д.12.

В соответствии с Уставом, основным видом деятельности ООО

«Калейдоскоп» является производство чулочно — носочных изделий, а также

реализация изготовленной продукции. ООО «Калейдоскоп» так же может осуществлять

любые иные виды деятельности, незапрещенные законодательством, в установленном

порядке.

Общество является юридическим лицом, имеет право открывать в

установленном порядке банковские счета на территории Российской Федерации и за

ее пределами для хранения денежных средств и осуществления всех видов

расчетных, кредитных и кассовых операций.

ООО «Калейдоскоп» может от своего имени приобретать и

осуществлять имущественные и личные неимущественные права и нести обязанности,

совершать сделки, заключать договора, быть истцом и ответчиком в суде,

арбитражном и третейском судах. Деятельность общества осуществляется в

соответствии с законодательством Российской Федерации, учредительным договором,

уставом общества.

ООО «Калейдоскоп имеет самостоятельный баланс, счета в

банках, печать, штампы и бланки со своим наименованием и другими реквизитами,

эмблему, товарный знак и другие средства визуальной идентификации.

Основной целью создания и деятельности ООО «Калейдоскоп»

является хозяйственная деятельность, направленная на извлечение прибыли для

удовлетворения социальных и материальных потребностей участников предприятия,

удовлетворения общественных потребностей в его продукции, работах, услугах.

Организация находится на общей системе налогообложения.

Бухгалтерский и налоговый учет на ООО «Калейдоскоп» ведется

бухгалтерией. Главный бухгалтер подчиняется руководителю организации и несет

ответственность за формирование учетной политики, ведение бухгалтерского учета,

своевременное представление полной и достоверной бухгалтерской отчетности и

обеспечивает соответствие осуществляемых хозяйственных операций

законодательству Российской Федерации, контроль за движением имущества и

выполнением обязательств.

Бухгалтерская отчетность составляется на основе данных аналитического

и синтетического учета по формам, в объеме и сроки, установленные

законодательно.

Организация ведет учет с использованием компьютерной техники

и бухгалтерской программы. Используется рабочий план счетов, утвержденный

приказом Минфина России от 31 октября 2000 года № 94 н.

Определение отчета

По форме указываются три разные характеристики:

- Какой именно вид капитала у вас есть – добавочный, уставной и так далее

- Изменения, коснувшиеся капитала – уменьшился ли он или, наоборот, увеличился

- Как именно изменился капитал за последние три года

В чем главная цель составления такого отчета? Главное здесь – показать, как и каким образом изменилось финансовое состояние компании за определенный промежуток времени.

Из-за того, что отчет отражает, какие изменения с капиталом произошли в конкретном периоде, на основании этих данных можно произвести анализ изменений финансовой организации в общем и в частности. В результате финансисты могут сделать вывод, что повлияло на увеличение и уменьшение капитала.

Основные условия отчета об изменениях капитала

Перед тем, как составлять отчет, необходимо убедиться в том, что ваша компания должна готовить именно полную версию этого документа. С полным списком организаций, которые могут составлять неполные бланки, можно ознакомиться в ФЗ №129. Только после этого стоит создавать документ и начинать его заполнение.

Интересный факт заключается в том, что все операции могут предоставляться обособлено, но только при условии неразглашения документ. Если же бланк будет отправлять в народ, то от такой возможности организации освобождаются, так как в таком случае третьи лица смогут установить оценку статуса компании.

Такие числа также могут использоваться и в балансе или отчете, если нет значимости в анализе рентабельности всей фирмы.

Порядок заполнения графы 6 «Нераспределенная прибыль (непокрытый убыток)»

Для заполнения графы 6 используются данные счета 84 «Нераспределенная прибыль (непокрытый убыток)».

По строкам, которые характеризуют остаток нераспределенной прибыли на начало или конец года, показывается соответствующее сальдо по счету 84. Если за тот или иной период образовалось дебетовое сальдо (то есть организация получила убыток), показатель отражается в круглых скобках.

Если организация вносила изменения в учетную политику и в результате этого изменилась чистая прибыль, то величину изменений следует отразить в графе 6 по строке «Изменения в учетной политике».

Показатель строки «Результат переоценки объектов основных средств» определяется как разница между оборотами по счету 84 в корреспонденции со счетами 01 «Основные средства» и 02 «Амортизация основных средств». Если нераспределенная прибыль в результате переоценки основных средств уменьшилась, сумму уменьшения нужно отразить в круглых скобках.

Показатель строки «Чистая прибыль» в разд.I формы N 3 за 2004 г. должен равняться показателю, отраженному по строке 190 «Чистая прибыль (убыток) отчетного периода» формы N 2 «Отчет о прибылях и убытках» за этот же год.

По строке «Дивиденды» указывается сумма дивидендов, начисленных за 2004 г. Этот показатель отражается в форме N 3 в круглых скобках. Для заполнения этой строки нужно взять оборот по дебету счета 84 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов». Если дивиденды начислены учредителям, одновременно являющимся работниками предприятия, то для заполнения этой строки необходимо использовать оборот по дебету счета 84 в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда» субсчет «Доходы от участия в капитале».

Строка «Отчисления в резервный фонд» заполняется, если организация создает резервный капитал. Показатель этой строки в графе 6 должен быть равен показателю графы 5 «Резервный капитал» по этой же строке. Но в отличие от показателя графы 5 показатель графы 6 заключается в круглые скобки. Он равняется дебетовому обороту счета 84 в корреспонденции со счетом 82 «Резервный капитал».

Строки «Увеличение величины капитала за счет реорганизации юридического лица» и «Уменьшение величины капитала за счет реорганизации юридического лица» заполняются, если в результате реорганизации изменилась сумма нераспределенной прибыли (непокрытого убытка).

Формирование отчета об изменениях капитала на примере ООО ‘Калейдоскоп’

Введение

.

Теоретические основы формирования отчета об изменениях капитала

.1

Структура отчета об изменении капитала

.2

Порядок формирования отчета

.

Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

.1

Организационно-экономическая характеристика ООО «Калейдоскоп»

.2

Формирование отчета об изменениях капитала на примере ООО «Калейдоскоп»

Заключение

Список

используемой литературы

Введение

В области бухгалтерского учета и отчетности в Российской

Федерации произошли значительные изменения, во многом предопределенные

Программой реформирования бухгалтерского учета в соответствии с Международными

стандартами финансовой отчетности.

Развитие системы бухгалтерского учета и отчетности направлено

на сближение с Международными стандартами финансовой отчетности (МСФО). Это

обусловлено развитием мировой экономики, требующей единой информационной

бухгалтерской системы, адекватного языка общения между компаниями, действующими

на международных рынках.

Международные стандарты определяют общепризнанные,

общеизвестные правила отражения финансовых операций и хозяйственных фактов в

бухгалтерском учете и отчетности. Речь идет о публичной отчетности, широко

используемой различными внешними пользователями, для получения полезной и

необходимой информации об организации, составляющей и публикующей данную

отчетность. Международные стандарты представляют собою свод правил

бухгалтерского учета, информация которого предназначается для представления

различным организациям и лицам, интересующимся результатами деятельности и

финансовым состоянием составителя отчетности. Формируемая по правилам

Международных стандартов учетная и отчетная информация может быть полезной для

использования внутри организации, для нужд внутреннего контроля и управления.

Но главное ее назначение — внешние потребители!

В настоящее время в Российской Федерации предприятия и

организации любой организационно-правовой формы и формы собственности обязаны

составлять на основе данных синтетического и аналитического учета бухгалтерскую

отчетность, которая является завершающим этапом учетного процесса.

Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и

достоверных сведений о реализованной продукции, работах и услугах, затратах на

их производство, об имущественном и финансовом положении предприятия и

результатах его хозяйственной деятельности.

Бухгалтерская отчетность является наилучшим источником

информации для принятия управленческих решений в области планирования, контроля

и оценки деятельности предприятия. По данным отчетности руководитель

отчитывается перед трудовым коллективом, учредителями (собственниками),

соответствующими структурами управления (банки, финансовые органы) и иными

заинтересованными организациями.

В связи с внесением множества изменений и дополнений Минфином

РФ в недавнее время в бухгалтерскую отчетность и правила ее заполнения, в том

числе и в отчет об изменениях капитала, и учитывая важность этого вида

отчетности для всех организаций, следует подчеркнуть актуальность темы данной

курсовой работы. Цель данной курсовой работы, рассмотреть порядок формирования

статей отчета об изменениях капитала

Цель данной курсовой работы, рассмотреть порядок формирования

статей отчета об изменениях капитала.

Для достижения поставленной цели необходимо решить следующие

задачи:

рассмотрение структуры и порядка формирования отчета об

изменениях капитала (форма №3);

составление отчета об изменениях капитала для ООО

«Калейдоскоп» за 2011 год с комментариями и пояснениями.

1. Теоретические основы формирования отчета об

изменениях капитала

Бухгалтерская отчетность (ее состав, содержание и

методические основы формирования) организаций, являющихся юридическими лицами

по законодательству РФ, кроме бюджетных и кредитных организаций, установлены в

ПБУ 4/99 «Бухгалтерская отчетность организации», утверждено приказом Минфина РФ

от 06.07.1999г. №43н (ред. Приказа Минфина РФ от 18.09.2006 №115н).

Приказом Минфина РФ от 02.07.2010 г. № 66н (в ред. приказа

Минфина России от 05.10.2011 г. № 124н) «О формах бухгалтерской отчетности

организаций» были утверждены новые формы бухгалтерской отчетности организаций,

которые обязательны к применению начиная с отчетности за 2011 год.

Пример отчета (форма № 3)

Итак, как же правильно заполнять документ? Подробный пример приведен в Приказе № 66н. Его можно заполнить в двух вариант:

- С кодами строк, если он подается в статистические органы

- Также можно и не указывать коды, но только если документ будет использоваться для внутренних аналитических данных

Подобная отчетность как раз и нужна для того, чтобы более подробно раскрыть изменения, коснувшиеся капитала за отчетный период. Информация отражается в трех блоках:

- в разрезе

- согласно произошедшим изменениям

- в виде привязки к конкретному году

Документ заполняется только юридическими лицами. Исключениями являются бюджетные компании, кредитные организации, страховые и небольшие предприятия. Отчет следует подавать в налоговую туда, где была поставлена на учет компания.

Пример заполнения отчета на видео:

https://youtube.com/watch?v=dISWKKZbV6k

Заполняется документ исключительно в денежных измерителях. Если суммы отрицательные, то перед ними не ставится минус – суммы заключаются в скобки. Что же до тех разделов, которые не заполнены, то в них следует ставить прочерк.

Как видите, заполнение документа не занимает слишком много времени. А вот польза от такого документа в качестве аналитической информации неоспорима.

Напишите свой вопрос в форму ниже

Кто должен сдавать?

Форму 3 должны заполнять все организации, не относящиеся к следующим категориям:

- организации малого бизнеса, составляющие и предоставляющие финансовую отчетность в упрощенном формате (такие субъекты обязательно сдают только баланс и ОФР);

- бюджетные структуры;

- страховые компании;

- кредитные учреждения.

Таким образом, отчет о динамике имеющегося капитала обязательно составляется предприятиями, одновременно удовлетворяющим таким требованиям:

- Являются юридическими лицами.

- Относятся к субъектам среднего/крупного бизнеса.

- Для их создания формировался уставный капитал или, как вариант, осуществлялась эмиссия акций.

- Не используют упрощенный подход к формированию/предоставлению годовой финансовой отчетности, а сдают официальную (годовую) отчетность исключительно в полном варианте, подразумевающем обязательное составление форм 1, 2, 3, и 4.

Сроки и место подачи в 2021 году для организаций

Отчет входит в состав полного набора документов годовой отчетности, сдаваемой хозяйствующим субъектом ежегодно.

Таким образом, отчет об изменениях имеющегося капитала организации требуется сформировать и подать на протяжении трехмесячного срока, отсчитываемого с первого дня (01.01) года, следующего за отчетным периодом.

Согласно общему правилу, если последний день срока подачи отчетных документов попадает на праздник/выходной, его нужно перенести (сдвинуть) на ближайший будний день, следующий за нерабочим днем.

Как и другие документы годовой финансовой отчетности хозяйствующего субъекта, данный отчет обязательно сдается отдельными экземплярами в две контролирующие структуры:

- территориальное подразделение налоговой службы, функционирующей по месту официальной регистрации компании-налогоплательщика;

- территориальное подразделение статистического ведомства, действующего по месту пребывания юридического лица.

Какую форму нужно заполнять за 2021 год?

Форма 3 относится к документам годовой отчетности, подаваемой в расширенном (полном) варианте. Она считается дополнением к балансу/ОФР – основным отчетам, требующим обязательного заполнения.

Бланки (шаблоны) всех форм – как основных (1,2), так и дополнительных (3,4,6) – регламентированы специальным актом Минфина РФ.

Таким образом, отчет о динамике имеющегося капитала хозяйствующего субъекта оформляется и заполняется в четком соответствии с вышеупомянутым актом.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих. Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.